联亚药业:大单品海外竞争加剧,前五大客户销售占比超95%

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

吕庆同

1.9w阅读

2025-07-30 08:20:00

报告期,联亚药业对前两大客户的销售占比均超过8成,而对前五大客户的销售占比均超过95%,2022年甚至高达99.37%,公司对大客户的依赖已经到了非常严重的程度。

近日,南通联亚药业股份有限公司(下称“联亚药业”)发布招股书申报稿,拟于创业板发行上市,本次IPO拟募集9.5亿元。

联亚药业主要从事复杂药物制剂的研发、生产和销售,目前产品主要包括不同类型缓控释制剂及低剂量药物制剂等两大类仿制药,主要应用在高血压、冠心病、糖尿病、精神分裂症、女性避孕及健康等领域。

《财中社》发现,联亚药业2022年曾申请于科创板上市,但经历三轮问询后于2024年9月主动撤回。此番转战创业板,募资额从10.5亿元压缩至9.5亿元,但是,公司利润存在一定水分,且存在大单品和大客户依赖,公司的第一大产品主要销售区域在海外,海外销售价格下降;虽然受益于国内集采,收入有所增长,但未来继续保持高增长或许较难。

大单品前景不佳

2022-2024年,联亚药业的营业收入分别为5.5亿元、7亿元、8.66亿元,同比分别增长-14.9%、27.33%、23.67%;净利润分别为1.13亿元、1.16亿元、2.6亿元,同比分别增长26.11%、2.47%、124.68%。

2024年公司业绩大幅上涨,一方面是因为毛利率的上升,报告期内,公司综合毛利率分别为50.85%、50.19%和54.49%,主要系公司收益分成收入增加等因素所致。另一方面,公司利息收入及非经常损益有所增长,各期利息收入分别为656万元、2435万元和3240万元,非经常性损益分别为4416万元、2892万元及7922万元。

据申报稿,2022年非经常性损益为正且金额较大,主要系联科药业获得拆迁补偿款4288万元所致。2023年非经常性损益中包含股份支付影响1513万元,主要系调整预计上市时点并对应调整股份支付金额摊销期限,以及ZHANG SHUYI(张书毅)去世,其对应的股份支付金额一次性加速行权综合影响所致。2024年度非经常性损益大幅上升,主要系公司上市计划调整,于2024年冲回部分前期股份支付费用所致。

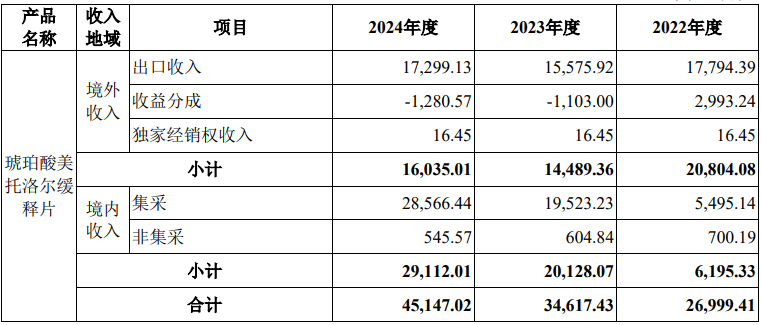

也就是说,公司净利润的增长主要与非经常损益有关。而且,联亚药业存在大单品依赖,目前贡献收入的医药产品主要为琥珀酸美托洛尔缓释片、硝苯地平缓释片以及盐酸地尔硫卓缓释胶囊,2024年收入占比分别为52.45%、13.25%、15.86%。其中琥珀酸美托洛尔缓释片占比最高,各期均为五成上下。

由下图比较可知,联亚药业收入的增长主要来自于琥珀酸美托洛尔缓释片的增长,而公司该产品的增长与集采有关,原本国外收入下降。

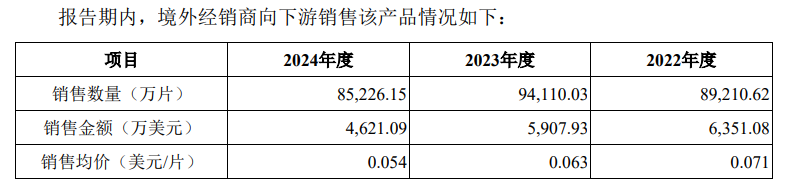

2023-2024年,公司该产品销售收入同比分别增长28.22%和30.42%,主要系国内集采销售启动使得国内销售收入同比增加1.39亿元和8984万元所致。而就境外收入而言,2023年,公司该产品境外收入同比下降30.35%,主要系下游市场受竞品影响销量减少导致经销商向公司采购数量减少,向下游销售价格下降,因此该产品2023年出口收入同比减少2218万元,收益分成收入减少4096万元。2024年,公司该产品境外收入同比上升10.67%,但收益分成收入仍为负,主要系该产品整体下游市场仍处于持续竞争态势。

即便集采后该产品收入大幅增长,但也面临激烈竞争。截至报告期末,国内已有10家企业的琥珀酸美托洛尔缓释片获批上市销售。

值得一提的是,2022年末,联亚药业销售人员仅2人,2024年末增至11人,但仍远低于公司其他人员,如此少的销售人员可支持数亿元的销售?

大客户依赖严重

《财中社》注意到,联亚药业客户集中度较高,2022-2024年,公司向Ingenus销售收入占当期营业收入的比例分别为72.36%、56.63%和51.87%,Ingenus系公司第一大客户,享有公司主要产品琥珀酸美托洛尔缓释片、硝苯地平缓释片等于美国市场的独家经销权。

Ingenus为一家注册于美国的综合型药企,主要从事仿制药的开发、制造和商业化。2023年,Ingenus营业收入约5.6亿美元。基于美国药品销售高度集中的市场格局,Ingenus整体市场份额不突出。

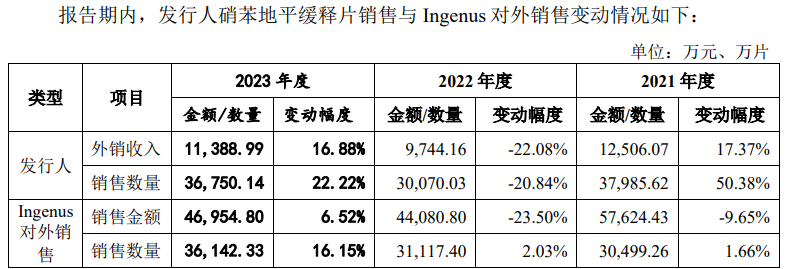

对于客户Ingenus的销售,此前联亚药业拟于科创板上市时,监管问询函中曾要求公司说明:2021年,发行人硝苯地平缓释片销量变化与Ingenus对外销售变动趋势不一致(2021年公司外销数量同比增长50.38%,但Ingenus对外销售数量同比仅增长1.66%)的原因,Ingenus相关产品备货数量是否高于其他年度,发行人是否通过Ingenus备货来调节收入;说明发行人通过Ingenus销售的各类药品价量是否持续下滑,境外业务的持续经营能力是否存在重大不利影响。

另外,终端核查方面,2020-2022年,中介机构从Ingenus的SAP系统中获取向下游销售的支持性文件、获取银行回单进行验证,核查样本占Ingenus向下游销售收入的1.86%、1.55%和4.02%,但中介机构未能走访Ingenus下游或终端客户。

公司称,2021年,发行人硝苯地平缓释片销量变化与Ingenus对外销售变动趋势不一致主要系2021年度该产品市场整体终端销售数量上升,以及2021年受外部环境因素影响和 Ingenus更换主要收货港口导致运输用时延长,Ingenus增加了该产品的采购导致。

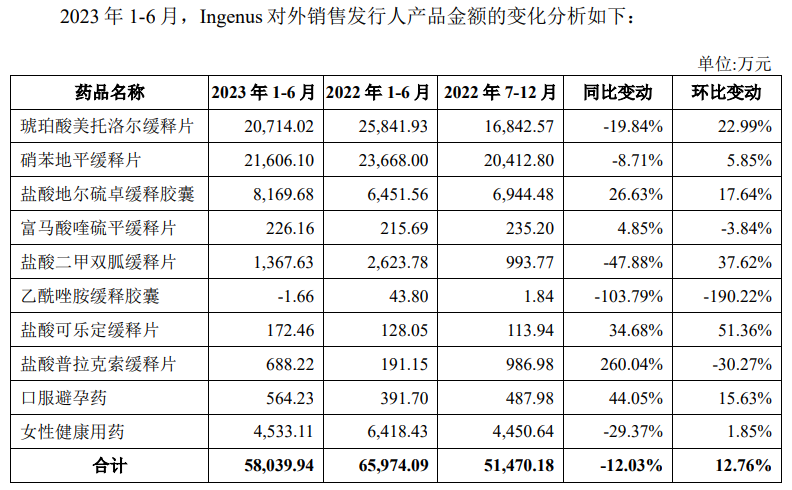

不过可以看出,联亚药业2021年外销大幅增长也导致2022年收入同比下降14.9%;2023年1-6月,Ingenus对外销售公司产品金额同比下降12.03%,其中主要产品琥珀酸美托洛尔缓释片同比下降19.84%,因此联亚药业对于大客户Ingenus的依赖使其收入的增长性显得较为脆弱。

从前五大客户情况来看,2022-2024年,公司对Ingenus的销售金额分别为3.98亿元、3.97亿元和4.49亿元,增长并不显著,且对前两大客户的销售占比均超过8成,而对前五大客户的销售占比均超过95%,2022年甚至高达99.37%,公司对大客户的依赖已经到了非常严重的程度。

创新属性存疑

虽然联亚药业称公司完成了多款产品研发,已有44个自研产品获FDA批准,国内市场已有8个产品获NMPA批准上市,另有8个产品处于CDE审评阶段。此外,公司在研产品管线丰富,有仿制药在研项目45个、改良型新药在研项目2个,部分在研项目具有首仿潜力。

但整体而言,联亚药业在售及在研的产品主要为仿制药,创新成色似有不足。

而研发费用率方面,联亚药业也远低于同行。2022-2024年,公司研发费用率分别为18.70%、12.67% 、11.74%,而同行平均值为20.99%、20.13%、18.64%。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

07-30

财中社

07-30

财中社

07-30

财中社

07-30

财中社

07-30

最新文章推荐

财中社

07-30

财中社

07-30

财中社

07-30

财中社

07-30

财中社

07-30