济人药业二闯IPO:推广费率约是行业一倍 家族99%控股分红近亿元

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

1.4w阅读

2026-05-29 16:21

核心产品收入三年缩水四成,应收账款占营收七成,学术推广费合理性引关注。在回款困难、毛利率下滑、经营现金流大幅波动的背景下,公司三年累计分红近亿元。此番再度IPO,公司拟补充1.25亿元流动资金。

安徽济人药业股份有限公司(下称“济人药业”)是一家拥有二十五年历史的家族中药企业,2022年首次向证监会递交沪市主板 IPO招股书、至2025年2月撤材料后,2025年底转道北交所。

这家总部位于安徽亳州的公司自2001年4月成立以来即为家族控股,历史上没有外部投资人进入。截至2025年12月招股书签署日,朱月信直接持股87.06%,配偶汪雪文持股9.67%,其子朱强通过员工持股平台欣达强间接持有公司239万股股份,并担任欣达强的执行事务合伙人,三人合计控制99.12%股份。高度集中的股权结构意味着公司治理与实控人行为也受到监管格外审视。

济人药业核心产品持续失速,明星单品三年收入缩水四成,同时公司经营隐患持续凸显,学术推广费率较行业均值高出18个百分点,应收账款占营收比重达七成。在回款困难、毛利率下滑、经营现金流大幅波动的背景下,公司三年累计分红近亿元。

核心产品疲软与集采压力

疏风解毒胶囊是济人药业的核心产品,曾获国家专利金奖,为国家二级保护中药品种,属医保甲类。然而这一明星产品近年收入持续走低:2023年4.75亿元,2024年3.77亿元,2025年2.82亿元,三年下降超40%。

放到全行业中看,疏风解毒胶囊的处境并不乐观。根据米内网数据,在医疗终端感冒中成药市场中,疏风解毒胶囊2023年至2025年市场份额分别为5.25%、4.31%和4.44%,排在连花清瘟颗粒(胶囊)与四季抗病毒合剂之后,市场份额排名均为第3位,主要竞品还包括双黄连口服液、感冒清热颗粒、金花清感颗粒等。

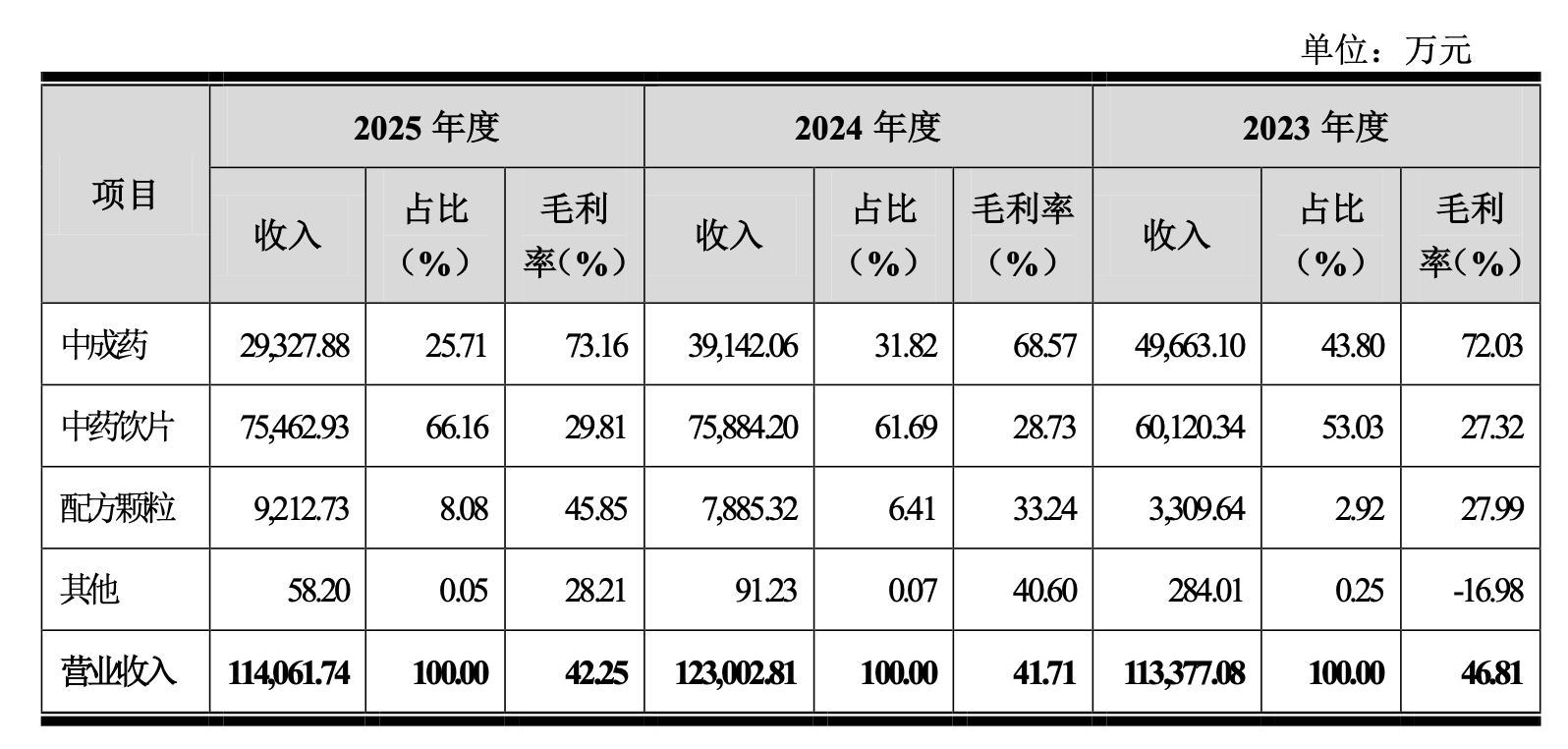

核心产品承压之下,济人药业开始调整收入结构。中成药收入占比从2023年的43.8%下降到2025年的25.71%,而中药饮片收入占比则从53.03%攀升至2025年的66.16%,中药配方颗粒收入占比从2.92%提升至8.08%。

这一结构调整看似稳住了营收基本盘,但代价是整体盈利能力的稀释。2025年,中药饮片毛利率29.81%,远低于中成药70%以上的水平。

公司综合毛利率从2023年的46.81%降至2024年的41.71%,2025年为42.25%,累计下降约4.56个百分点。

2023年至2025年,公司营收分别为11.34亿、12.3亿、11.41亿元,净利润分别为1.31亿、1.32亿、1.3亿元,利润水平整体平稳。

2025年营收同比下降7.27%,但扣非归母净利润同比增长16.94%至1.34亿元,利润与营收变动趋势出现背离,主要得益于中药饮片和配方颗粒业务规模效应释放以及费用管控。

集采是主要的压力来源。2023年至2025年,公司三条主要产线均进入集采范围:2023年11月,171个中药配方颗粒品种中选山东省际联盟集采,平均降幅26.8%;2025年2月,中药饮片38个品种中选全国中药饮片联盟集采,累计中选品规1151种,价格下降约35%;同年2月,疏风解毒胶囊中选广东联盟16省中成药集采,价格降幅14.61%。

净利、现金流与分红的错配

济人药业2023年至2024年一度经历现金流与利润的严重背离。2023年,公司净利润1.31亿元,但经营活动现金流量净额仅有3777万元;2024年更为严峻,净利润1.32亿元对应经营现金流不到1000万元。

经营活动现金流量净额与净利润的比值从2023年的0.29骤降至2024年的0.076——意味着在2024年每赚1元利润,仅有不到8分钱以现金形式回流。

然而2025年这一局面出现翻转。公司经营现金流大幅回升至1.76亿元,较2024年增长1663%,经营现金流与净利润的比值回升至1.35。问询函回复称,“得益于集采品种回款机制优化及公司加强应收账款管理等因素,公司销售回款情况显著改善”。

但现金流的改善并未缓解应收账款的结构性压力。2023年末应收账款余额6.66亿元,2024年末增至8.47亿元,2025年末略降至8.29亿元。

应收账款占营业收入的比例从2023年的58.71%攀升至2024年的68.85%、2025年的72.70%,三年上升近14个百分点。

针对应收账款周转率持续下滑,公司解释主要原因系面向医疗机构的中药饮片及配方颗粒业务收入占比提升,该类客户回款周期整体较长,部分医疗机构因资金紧张出现付款延迟。

在现金流改善的背景下,公司的分红行为仍格外引发关注。2023年至2025年,公司共实施三次分红:2023年3月2300万元、2024年11月2500万元、2025年10月5029万元,合计9829.16万元。

按实控人家族持股99.12%测算,约9742万元流向朱月信家族。值得注意的是,2025年10月实施的5029万元分红,股利所属期对应的正是2024年度——即经营现金流不到1000万元的那一年。

与此同时,本次北交所IPO拟募集资金5.25亿元,其中1.25亿元用于“补充流动资金”,占募投总额23.8%。一面大额分红、一面募资补流,这一反差在监管审核中往往成为被追问的焦点。

公司资产负债率从2023年的55.63%降至2025年的50.09%,整体有所改善,但2025年末货币资金占资产总额比例仅5.77%,流动性仍偏紧。

高学术推广费合理性存疑

推广费率则指向了一个更为敏感的问题,销售费用的合理性。

2023年至2025年,济人药业推广费率分别为37.87%、40.29%、37.16%。同期同行业平均值为26.9%、22.49%、19.11%。2025年,公司推广费率比行业平均高出18.05个百分点,接近行业平均水平的一倍。行业整体推广费率持续下降,而济人药业始终维持在近40%的高位。

学术推广费是销售费用的主要构成,占销售费用比例浮动在70%上下,2023-2024年金额达2.01亿元和1.89亿元,2025年仍有1.43亿元。

这一异常已引起监管注意。北交所问询函重点关注“疏风解毒胶囊纳入医保多年仍需较高学术推广费的合理性”。

在问询回复中,公司解释推广费率较高的原因包括:产品处于市场推广阶段、需要学术推广活动提升产品认知、与粤万年青等可比公司产品所处细分市场不同、公司发展阶段和市场开拓策略不同等。公司同时指出,其推广费率与粤万年青(37%-41%)相仿,处于同行业可比公司合理区间内。

此外,公司近期还出现了核心技术人员变动与诉讼风险。招股书披露,原核心技术人员李翔宇、段体斌于2024年离职,公司新认定陈庆、杨黎为核心技术人员。

济人药业此番二度IPO,深陷核心产品增收乏力、集采持续承压、应收账款高企多重困境。虽然公司现金流短期回暖,但大额分红与募资补流的矛盾、远超行业的销售推广成本、盈利能力的下滑,仍是监管与市场关注的核心焦点。

未来,公司能否有效优化营收结构、压降费用、改善回款质量、提升公司治理,将决定其北交所IPO能否顺利落地。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

05-29

财中社

05-29

财中社

05-29

财中社

05-29

财中社

05-29

最新文章推荐

财中社

05-29

财中社

05-29

财中社

05-29

财中社

05-29

财中社

05-29