兰升生物IPO:核心产线开工不足一半 分红1.8亿再补流4亿,上市前员工低价入股

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

7992阅读

2026-07-14 16:37

兰升生物拟新建原药产能与现有总量相当,但核心原药产线利用率不足半数。公司三年分红1.77亿元,再募4亿补流。备案前夕,保荐机构前高管及员工持股平台以1/3外部投资方的价格入股,公允性存疑。

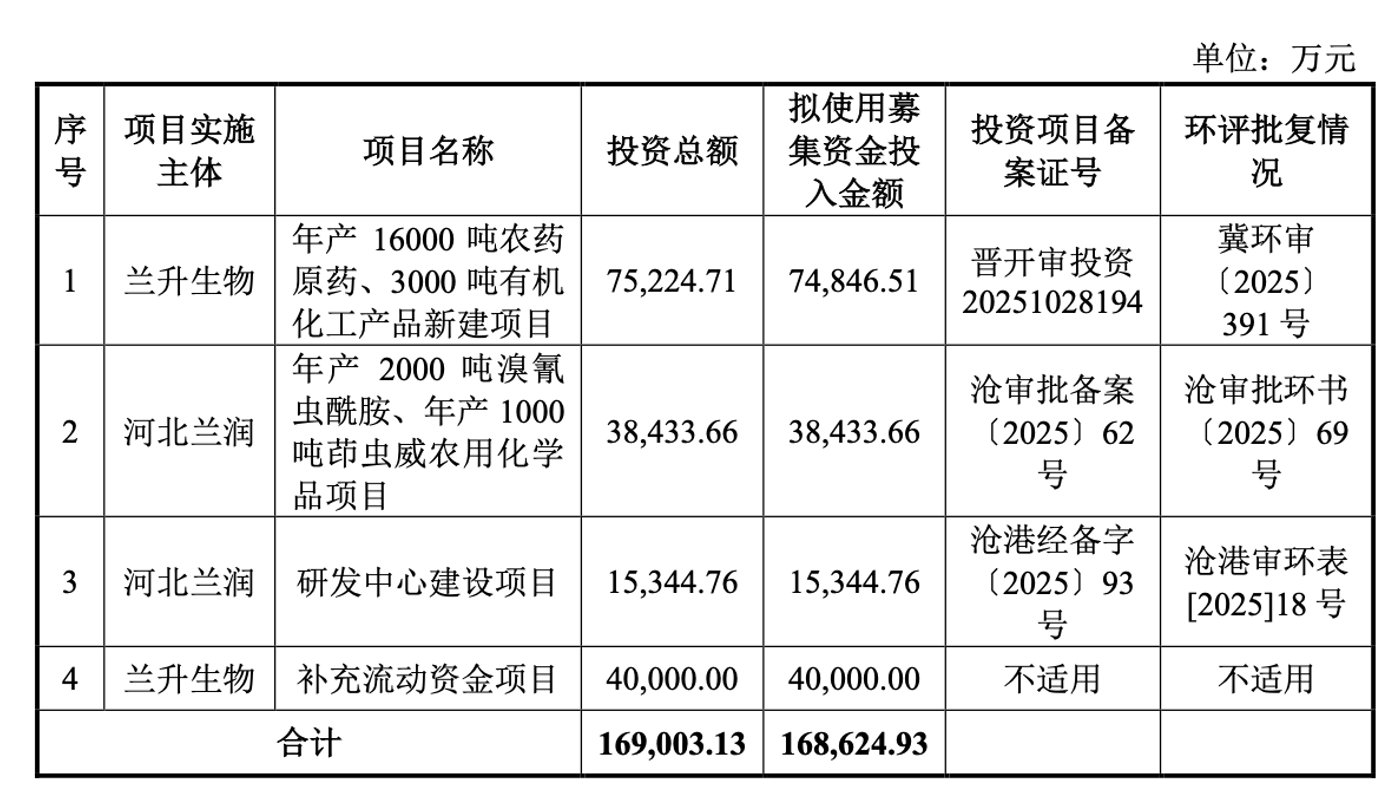

2026年6月18日,兰升生物科技集团股份有限公司(简称“兰升生物”)披露招股说明书申报稿,拟登陆深圳证券交易所主板。本次IPO拟发行不超过6150万股,募投合计16.86亿元。

兰升生物2014年3月成立于河北晋州,专注于高品质农药的研发和生产,主营啶酰菌胺、螺虫乙酯、烯草酮等新型农药原药,三类原药产能均居国内第一。过去三年,公司营业收入由2023年的10.56亿元增至2025年的18.36亿元,归母净利润由1.1亿元增至3.19亿元,2025年综合毛利率36.28%。

产能稳居国内第一的同时,公司核心原药产线的开工却不足一半。在此背景下,公司拟以最大一笔募投7.48亿元新建1.6万吨原药产能,规模相当于现有三大原药产能之和,资金用途明确指向落地高壁垒、高附加值新产品、优化产品结构。

招股书披露的另一值得关注的信息,是申报前两个月落地的一笔低价股权激励:2025年6月,胡立超与员工持股平台石家庄兰朋分别以6.5元每股认购股份,价格约为一个月前外部投资者受让股份19.35元每股的三分之一。胡立超系保荐机构中信建投证券的前高级副总裁、入股后出任兰升生物副总经理兼董事会秘书。员工持股平台石家庄兰朋则由实控人之一的董事长兼总经理董志鹏担任执行事务合伙人。

公司过去三年经营现金流净额均低于净利润,与此同时三年累计现金分红1.77亿元,而本次IPO拟募4亿元用于补充流动资金。

三年分红1.77亿,再募4亿补流

2023年和2024年,公司经营现金流净额分别仅0.53亿元和0.83亿元,同期净利润为1.04亿元和2.68亿元,现金流长期低于利润。

2025年营业收入同比增长22.93%,经营现金流净额却增至3.66亿元,同比增长340.22%,约为当年全口径净利润3.87亿元的95%;货币资金也由1.55亿元增至4.58亿元,增幅约195%。

现金流与利润的缺口在2025年显著收窄,这一改善能否持续仍需后续检验。

公司在招股书中也表达了现阶段的项目资金压力,称发展主要依赖自身积累和银行贷款融资,现有融资方式已难以推动公司实现跨越式发展,此次融资将有助于缓解资金压力、优化资本结构。

但在面临资金压力,公司过去三年累计现金分红达1.77亿元,具体为2023年8000万元、2024年3000万元、2025年6700万元。

分红的主要受益方是公司的五位共同实际控制人,包括董事长兼总经理董志鹏、董事苑立刚、董事兼技术总监郭庆春、副总经理兼营销总监林斌与兰升农业董事赵郁。五人通过控股股东石家庄兰众及石家庄兰齐、兰科、兰朋三个持股平台合计控制53.43%的股份。

翻倍扩原药产能,核心产线开工不足一半

2025年,兰升生物两条主力原药产线均未开足。啶酰菌胺原药产能2000吨,产量885吨,产能利用率44.26%;烯草酮原药产能1.3万吨,产量2857吨,利用率仅21.98%。同期两者产销率分别为115.33%和102.17%,高于100%,反映出公司产品并不滞销、甚至在消化库存。

在此背景下,公司拟投入7.48亿元新建年产1.6万吨农药原药、3000吨有机化工产品项目,占募资总额的44.39%。单这1.6万吨原药,已相当于啶酰菌胺、螺虫乙酯、烯草酮原药三大原药现有产能之和,三者分别为2000吨、1000吨和1.3万吨。

从募集资金用途看,本次募投被定位为落地高壁垒、高附加值新产品、优化产品结构,项目由兰升生物实施、建设周期36个月。

尽管募投项目并未列示1.6万吨原药以及3000吨有机化工品的具体品种构成,但招股书在另一处关于上市目的的部分提及,公司将加快氟唑菌酰胺、氯氟联苯吡菌胺、氟吡菌酰胺、苯嘧磺草胺、茚虫威等储备产品的产业化,丰富杀菌剂、杀虫剂、除草剂等产品矩阵。

这一表述透露出公司下一步的投资或许将主要聚焦于储备产品而非已上市产品,后续新产能的消化也将取决于这些新产品的需求和产业化进程。

公司2025年主营业务收入中,除草剂以7.98亿元的收入居首,占营收43.48%;其后依次为农药中间体、杀虫剂、杀菌剂,以及农药助剂与植物生长调节剂。分产品来看,烯草酮和苯唑草酮均为除草剂类别下的主要产品。

国内止跌回稳,出海扩围

国内原药市场方面,招股书称随着去库存行情结束、下游需求复苏,市场呈止跌企稳态势。

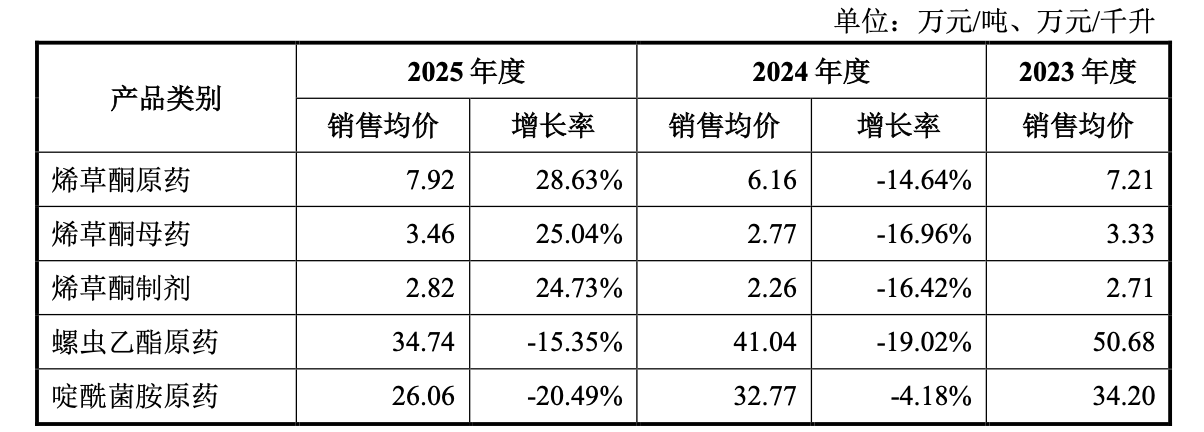

受行业周期影响,公司农药原药产品近年价格也较为波动,且不同产品有所分化。2024年处于行业低谷,主要产品价格均有不同程度下滑;进入2025年,啶酰菌胺原药均价26.06万元每吨,较上年下滑20.49%,螺虫乙酯均价34.74万元每吨,下滑15.35%,仍在下行,而烯草酮原药均价则回升至7.92万元每吨,上涨28.63%。

原药产品面临价格下行之际,2023年至2025年公司综合毛利率却不降反升,由24.81%升至32.06%再到36.28%,招股书归因于中间体自给率提升、规模效应与产品结构优化。

与此同时,出海正成为新的增长方向。根据招股书,我国农药产业以出口为主、出口规模不断扩大,近两年出口量占农药产量与上年底库存总和的比例接近90%。

公司亦表示将加大境外登记和推广、以原药出口为基石推进国际化。公司境外收入由2023年的1.64亿元增至2025年的3.26亿元,占主营业务收入比例由15.6%升至17.8%,2025年亚洲、欧洲、北美洲合计占境外收入的98.99%,客户包括UPL及巴斯夫、ALBAUGH等。

除了出口,2025年6月,公司又在巴西圣保罗设立子公司法美特,从事农化产品批发贸易,这是公司唯一的境外实体,截至2025年末尚未开展经营。

员工持股平台及保荐机构前高管IPO备案前低价认购股份

2025年5月,农心科技、巍华新材及巍华新材实际控制人之一吴江伟受让股份,价格19.35元每股,对应投后估值约17.5亿元。

然而一个月后,胡立超与员工持股平台石家庄兰朋分别以6.5元每股认购249.23万股、304.27万股,胡立超持股1.35%。招股书披露该价格系员工股权激励、经协商确定,对应投后估值约11.99亿元,约为此前外部投资者19.35元每股的三分之一。

值得关注的是,胡立超这一新进副总经理的身份。招股书显示,他2010年7月至2025年5月历任中信建投证券经理、高级经理、副总裁、高级副总裁,2025年6月入股后出任兰升生物副总经理兼董事会秘书,而本次IPO的保荐人暨主承销商正是中信建投证券。

而这轮低价认购的受益人不止胡立超一人。与之同步入股的石家庄兰朋是公司员工持股平台,执行事务合伙人为公司共同实控人之一董志鹏。董志鹏为公司现任董事长兼总经理,自2014年起加入兰升生物。该平台最大出资人石佳(出资比例50.61%)为公司总经理助理,是公司董事石新春之子。职工董事葛丽佳也参与其中。

耐人寻味之处在于认购时间点。据公开信息,公司本次IPO辅导于2025年6月27日完成备案,而上述每股6.5元增资的工商登记在6月25日完成,低价入股先于辅导备案两日落地。6.5元虽被招股书定性为员工股权激励、与19.35元的市场化股权转让性质不同,但保荐机构前高管与实控人掌管的员工平台同期以约三分之一价入股,价格的公允性仍是待解释的核心问题。

无论公司这笔低价入股是否存在争议,市场对兰升生物此次IPO的核心关注,仍在于扩产能否被消化、现金流能否持续。而兰升生物能否借新产品打开市场、实现扩围,仍取决于产业化落地与市场检验。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚