莱普科技IPO中止:高中毕业地产商掌舵科技企业,实控人毛冬曾因醉驾获刑

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

6184阅读

2026-03-31 16:08

莱普科技科创板IPO因财务过期遭到中止,这家半导体激光热处理设备商虽处国产替代风口,却面临客户高度集中、现金流紧张、研发存短板,以及高中学历实控人身背巨额担保等多重风险挑战。

2025年年末,成都莱普科技股份有限公司(下称“莱普科技”)在上交所科创板的IPO申请因为财务资料过期被“中止”,如今已经过去3个月,公司迟迟未能更新数据并恢复审核,其IPO前景面临很大变数;实际上,自2025年10月26日问询以来,这家公司的IPO进程始终没有实质性进展。从招股书来看,这家位于半导体产业链中游的激光热处理设备供应商,虽然选对了热门赛道,但也同时面对高波动、高不确定性的特点。

从行业来看,公司与半导体投资周期深度绑定,但受制于自身规模偏小,一旦国内晶圆厂扩产放缓或产线投资节奏发生调整,订单波动就会放大成业绩的起伏;另外,公司的产品线比较单一,同时技术路线面临被替代的风险。

此外,从实控人角度来说,莱普科技目前的两位实控人脱胎于地产行业,且仅有高中学历,很难想象这是一家半导体产业链的高科技企业;而曾经的四位实控人中,其中一位曾因醉驾被刑拘,另外一位更是锒铛入狱。

赛道规模小但竞争大

从招股书来看,莱普科技的主营业务很聚焦,主要包括激光热处理设备和专用激光加工设备,其中激光热处理设备的收入占比从2022年的48.05%上升至2025年第一季度的94.11%,已经成为莱普科技最主要的工艺路线。

莱普科技在产业链中的角色,是典型的中游半导体设备供应商,其面向在中国大举扩产的存储厂、逻辑芯片厂和功率器件厂,以及部分先进封装厂,所交付的是高度定制化、与工艺深度绑定的设备,订单以项目制为主,合同周期长、验收环节多,这决定了公司的典型特征:订单节奏长、客户话语权强、收入确认高度依赖项目进度和产线验收,也为公司应收账款高企、收入呈季节性波动埋下了伏笔。

同时,莱普科技所处的赛道是半导体热处理设备中的激光热处理细分市场。相比于传统的管式炉、氧化/扩散炉和快速热处理(RTP)设备,激光热处理被视为先进制程和先进封装的重要方向。从市场空间来看,针对激光热处理设备的细分测算显示,大陆市场规模有望从2019年的约7.96 亿元增长到2030 年的32.96亿元;在国产化层面,目前全球主流热处理设备仍以美日厂商为主,但在清洗、刻蚀、热处理等环节,国产厂商近几年已开始快速突破,华卓精科、屹唐股份、莱普科技等企业在激光热处理方向被视为重要的本土力量。

对于莱普科技来说,虽然行业前景可观,但自身的经营模式仍面临两大结构性风险:其一,目前激光热处理设备虽然增速较快,但绝对规模相比于蚀刻、薄膜沉积、CMP等设备明显更小,而与同为国产半导体设备供应商的中微公司、芯源微等公司相比,莱普科技的营收规模仍存差距;其二,对于很多成熟制程和部分功率器件场景来说,RTP+炉管+材料改进等组合仍然具备性价比优势,并且在先进封装端,激光相关工艺还需要和微波退火、其它局部热处理、甚至全新封装架构竞争,其并非先进制程的唯一路线,莱普科技的业务高度押注于激光热处理,一旦主流工艺与之不符,公司产品线将遭到重大打击。

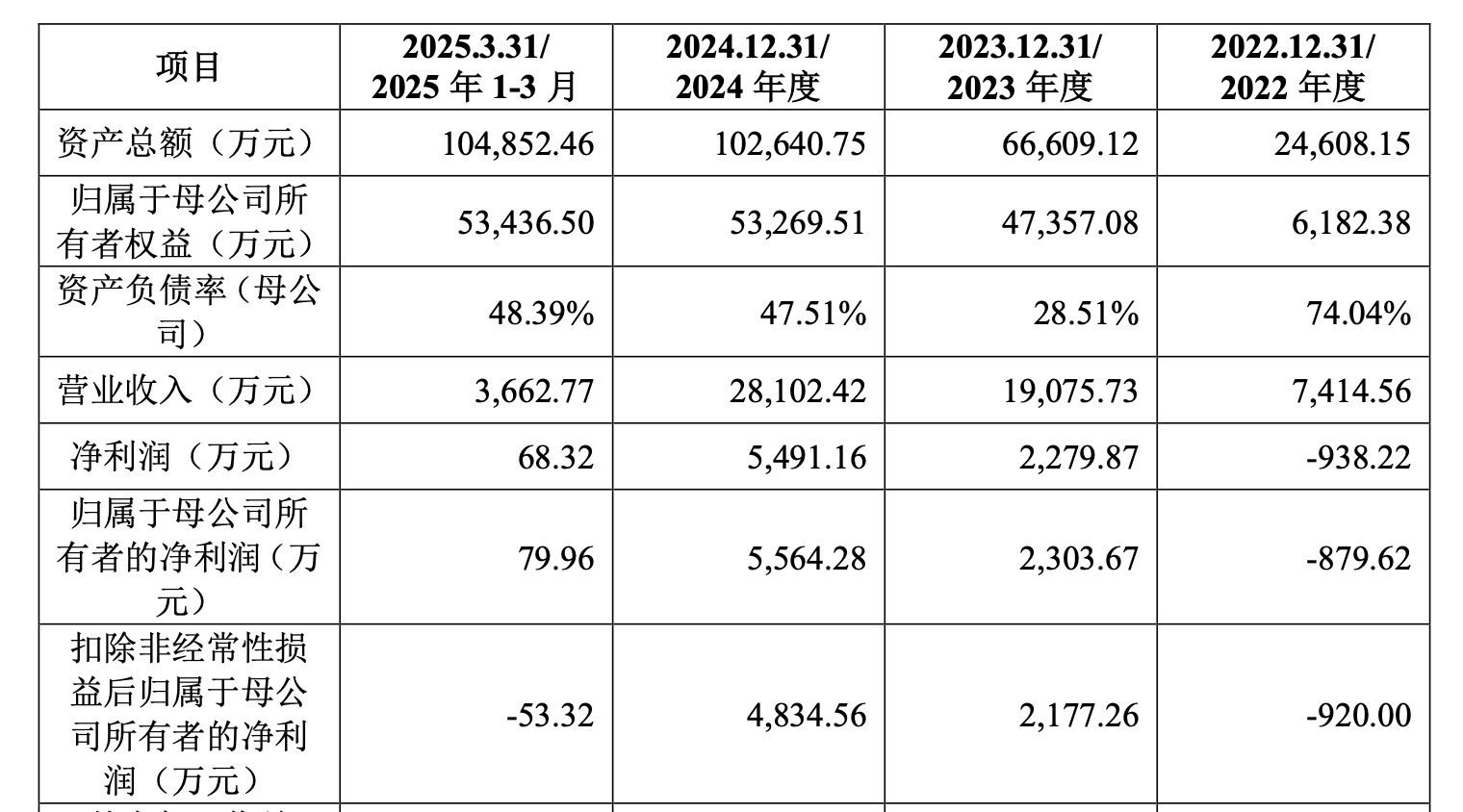

从近年的业绩来看,2022-2024年,公司营业收入分别为7415万元、1.91亿元、2.81亿元,增长明显,但归母净利润分别为-880万元、2303万元、5564万元,由亏转盈但规模比较有限。进入2025年一季度,公司营业收入只有3663万元,归母净利润只有80万元,可能是受到季节性波动的影响。

单一客户贡献八成收入

从经营模式来看,莱普科技2025年一季度超8成营收竟来自于单一客户。《财中社》注意到,报告期内,公司向前五大客户销售金额占当期收入的比重分别为66.86%、65.89%、83.45%、97.67%,其中第一大客户A分别贡献了18.86%、42.87%、67.86%、81.74%的收入。与此同时,公司业务具有明显的“年初下订单、年中安装、年末验收”特征,收入和利润呈高度的季节性集中,2024年第四季度营收占比接近全年的70%,远高于同行。

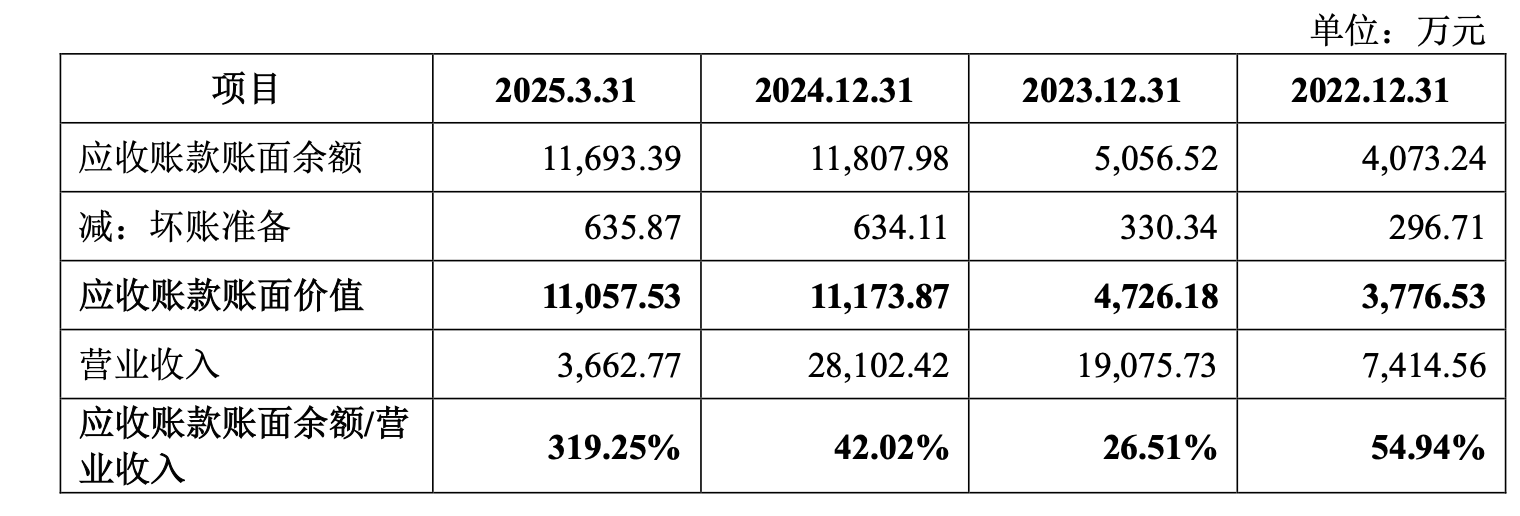

这也构成了公司应收账款高企的重要原因。报告期末,公司应收账款账面价值分别约3777万、4726万、1.12亿元和1.11 亿元,占当期营收比例分别约为 54.94%、26.51%、42.02%、319.25%。其中,2022年、2024年和2025年一季度应收账款占比高就有客户A的功劳,招股书显示,这三期公司在客户A身上的应收账款占总应收的比例分别为38.79%、42.83%和42.98%。

这说明,公司看起来实现了业绩增长,但大量利润停留在少数客户的账面上,加剧了公司的回款风险。

与此同时,公司存货也在攀升,从2022年的约9044万元增至2025年一季度的约2.26亿元,占流动资产的比例达到了34.79%,叠加应收账款的高企,直接结果就是公司的经营活动现金流偏弱。报告期内,公司经营活动产生的现金流量净额分别是-2827 万元、-3272 万元、3203 万元、-2717 万元,唯一为正的2024年,主要原因也在于经营性应付项目增加约8596 万元,即通过延迟付款来缓解现金流压力,而非经营质量本身大幅改善。

研发水平不如同行

作为一家申请科创板上市的半导体设备供应商,研发能力自然是监管和市场关注的重点。

招股书中显示,莱普科技目前拥有91项授权专利,其中发明专利15项、实用新型66项、外观设计10项,也就是说,公司发明专利占比只有16.49%,相比于芯源微等可比公司授权专利数量超过百件,发明专利占比过半数,公司的授权专利与发明专利数量存在不足。并且,《财中社》还发现,91项专利中,有80项是在2022年及以后集中申请,且其中存在部分专利为与长江存储等客户联合开发,专利权采取共享形式,未来可能存在潜在争议点。

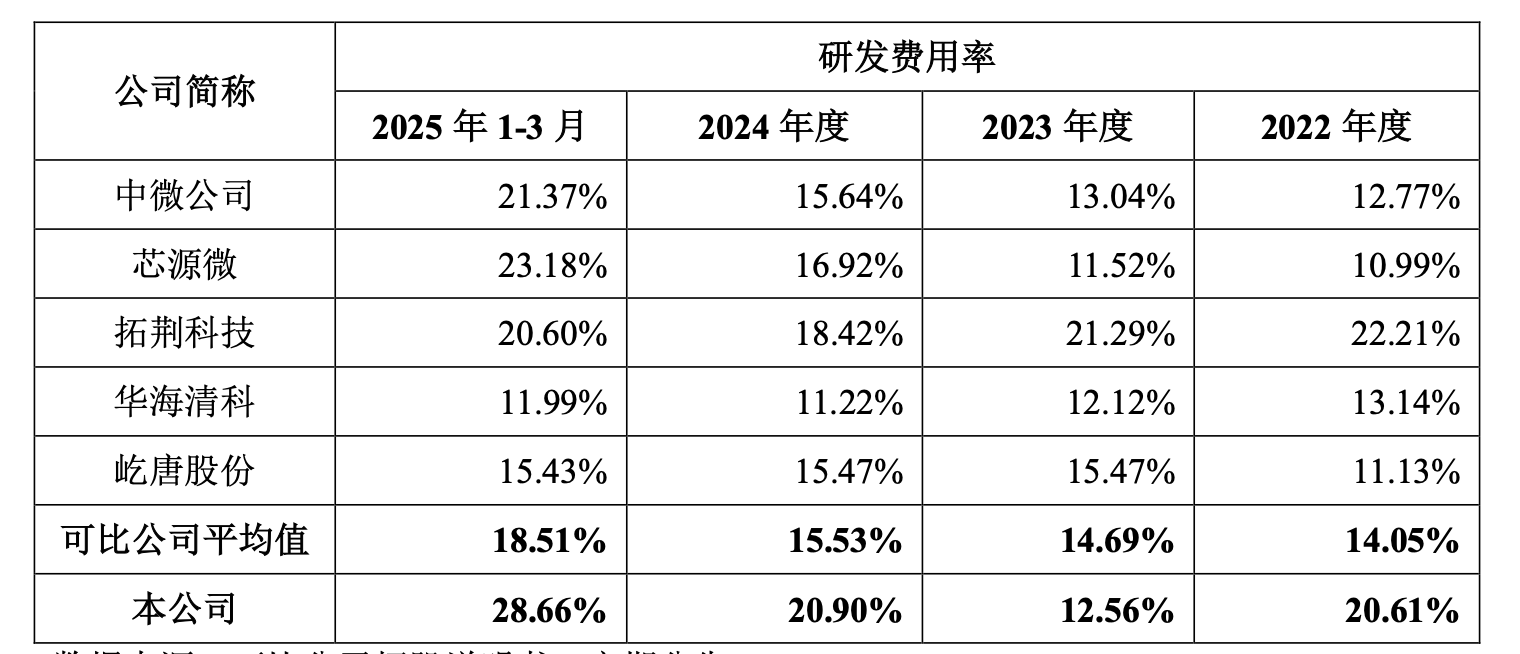

从研发费用来看,公司并非不舍得投入。报告期内,公司研发费用分别为1528万、2395万、5874万和1050万元,占营收比为20.61%、12.56%、20.90%、28.66%,与同赛道科创板设备厂商对比,虽然研发费用率高于可比公司,可一旦按照营业收入计算研发投入,就会发现莱普科技是唯一一家年度研发投入未过亿元的公司。

与此同时,莱普科技自身所需的核心器件并不全靠自己生产,其激光热处理设备的关键零部件高端激光器、精密运动平台等目前仍然依赖于美国、日本等海外供应商。公司同时在招股书中提到,美国、日本已将部分半导体热处理设备及相关技术纳入出口管制,而目前这些上游核心零部件的国产供应体系尚未完备,无法建立起稳定有效的国产替代供应链,这为公司的经营稳定性带来了外部压力。

实控人“控股不控产”

从股权结构来看,莱普科技的内部治理同样很有故事。

当前公司控股股东为东骏投资,持股26.77%,表决权比例高达66.94%,而东骏投资由毛冬和叶向明各持股50%,二人签署了一致行动协议,为莱普科技共同的实际控制人。值得一提的是,这两人均为高中学历,此前长期在东骏集团体系内任职,长期深耕于房地产行业。这一背景与当前半导体设备行业普遍“技术型创始人+技术管理层”为主的典型画像存在一定反差。

由于实控人缺乏半导体工艺与设备背景,公司核心技术与日常经营实际上高度依赖于四名职业经理人,分别是总经理黄永忠,副总经理王晓峰、潘岭峰、何刘,其中两位副总在2023年才转为全职。从董监高薪酬来看,王晓峰2024年年薪为236.36万元,排在第一,潘岭峰以144.07万元排在第二。

这说明公司治理呈现出“所有权与经营权分离”的结构,即股权与最终控制权集中在地产出身、学历偏低的实控人手中;技术路线选择、产品研发与生产经营,则主要依托职业经理人团队。

但这两名并不负责公司技术与产品的实控人身上,却还有更多故事。招股书披露,叶向明、毛东对其控制企业以外的第三方提供的担保债务本金余额高达7.41亿元,其中东骏电器担保债务本金余额为5.57亿元、汉邦能源为1.84亿元。据悉,东骏电器贷款资金专项用于建设东骏广场项目,目前已报名农业银行的经营用房采购项目,若能中标,相关交易完成后,东骏电器将使用房产销售款偿还相关债务,公司实际控制人担保责任将相应消减。

不过,莱普科技也强调鉴于相关担保的主债务本金余额较大,如果担保债务逾期未偿还,主债权人主张叶向明、毛冬承担连带保证责任,而两人未能及时清偿担保债务,则存在两人持有的控股股东东骏投资的股权被冻结、甚至被司法强制执行的风险。

招股书还提到,毛冬曾因醉酒驾驶受到行政、刑事处罚。2021年12月15日晚,毛冬因醉驾被吊销机动车驾驶证,并判处拘役一个月二十五日,缓刑三个月,并处罚金1.6万元,截至本招股说明书签署日,上述毛冬所涉案件相关行政、刑事处罚,均已执行完毕。

“东骏系”往事疑云

从历史沿革来看,莱普科技的原母公司东骏激光和前实控人还有一段引人关注的过往。

招股书显示,莱普科技的前身为莱普有限,成立于2003年12月,公司注册资本为500万元,东骏激光和曾滔勇分别出资450万元和50万元,由于曾滔勇实际上是为东骏激光代持的股权,因此莱普科技实际上是东骏激光的全资子公司。而东骏激光的控股股东正是东骏集团有限公司——一家由何剑雄、曾滔勇、毛冬、叶向明四位自然人各持25%股权共同控制的企业。换言之,莱普科技从诞生之日起就植入了“东骏系”的资本基因。

2011年9月,东骏激光冲刺创业板被否,证监会发审委当时指出的核心问题之一是信息披露瑕疵——招股书中出现了四名“身份未披露”的自然人股东胡涛、莫淦波、李艳丽与吴丽华,东骏激光仅以“系公司实际控制人合作多年的商业伙伴或朋友”一笔带过。

更重要的是,东骏集团的核心创始人何剑雄曾经因为刑事犯罪锒铛入狱。公开资料显示,何剑雄生于1959年,早年任职于东莞市对外贸易总公司,1993年与毛冬、叶向明共同创立东骏集团,后涉足金融、矿产和高科技领域,2013年1月当选东莞市政协常委。

这一切的转折发生在2014年,彼时何剑雄因涉及轰动一时的“周锋案”被司法机关带走调查。2016年1月,法院以挪用资金罪、串通投标罪判处其有期徒刑五年,并处罚金150万元。随着何剑雄锒铛入狱,其东骏集团法定代表人的职务也被罢免,东莞市政协常委的资格也被撤销,何剑雄的入狱,使得他作为实际控制人无法继续参与和主导任何企业的经营决策,东骏激光2016年在新三板招股书中提到“董事长何剑雄因出任太多其他职务、无暇顾及东骏激光事务而辞职”。不过,何剑雄的辞职是否与刑事犯罪入狱有关,外界对此众说纷纭。

在IPO筹备期,莱普科技的实际控制人悄然完成了变更——何剑雄退出前台,由其早年创业伙伴毛冬、叶向明接替,2021年8月,莱普科技完成股份制改革,控股股东变更为东骏投资,实际控制人也变更为叶向明和毛冬。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚