佛塑科技超50亿拟并购金力股份 监管层12连问直击要害

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

张誉腾

59.3w阅读

2025-07-28 12:47

在资源整合和协同效应的叙事下,佛塑科技如何应对资产负债率飙升、金力股份能否实现“净利润三年累计12亿元”的业绩对赌承诺,还是未知数。

在收到深交所出具的《审核问询函》近10天后,佛塑科技(000973)面对监管层的12连问,给出了一份长达近300页的回复。

据《财中社》了解,问询缘起于一宗涉资超50亿元的重组预案:佛塑科技拟以合计50.8亿元的交易对价收购河北金力新能源科技股份有限公司(下称“金力股份”)100%股权;同时拟向控股股东广新集团募集配套资金不超过10亿元,用于支付上述交易的现金对价及补充流动资金。

尽管佛塑科技和金力股份分处一南一北的广东佛山和河北邯郸,但两家公司业务高度雷同,皆为高分子薄膜材料制造商,产业链所处位置相同,上游原材料及设备供应商等也存在一定重叠。

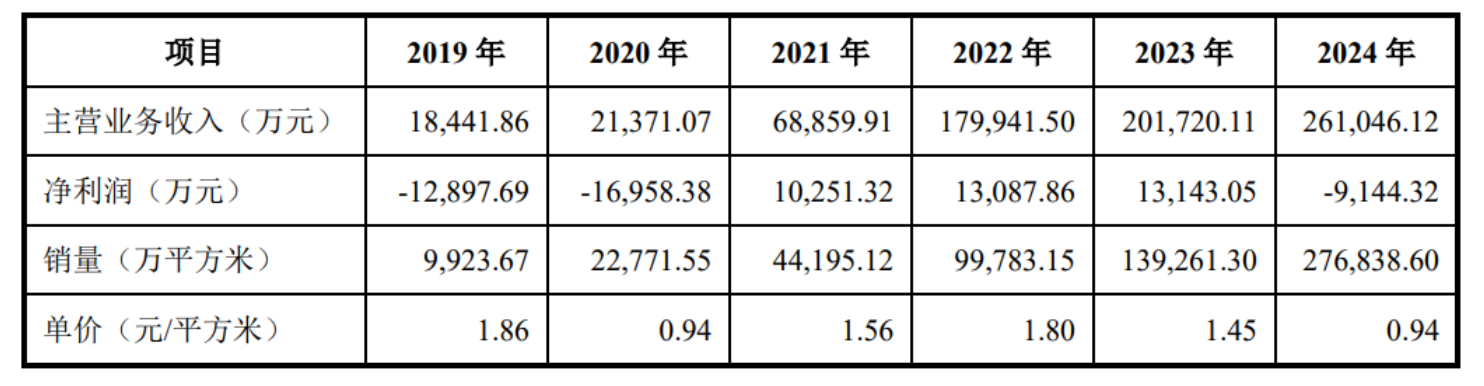

金力股份主要财务数据及经营情况

从标的质量来看,经过两年的产能狂飙,金力股份业绩已由盈转亏,同时面临资产负债率高达64.02%、有息负债65.39亿元的沉重“包袱”。在资源整合和协同效应的叙事下,佛塑科技如何应对资产负债率飙升、金力股份能否实现“净利润三年累计12亿元”的业绩对赌承诺,还是未知数。

“利润奶牛”还是“债务包袱”?

《财中社》梳理发现,深交所《审核问询函》涉及交易产业逻辑、交易对价合理性以及业绩承诺方案是否合规等一系列问题,可谓个个直击问题要害。

对于耗资超50亿元将金力股份“揽入怀中”的必要性,佛塑科技给出的答案是资产协同效应。按佛塑科技所述,两家公司在高分子薄膜材料生产制造原料端、生产端以及设备端均具备基础技术共通性,对于佛塑科技而言有利于增强对供应商的议价能力,降低采购成本并提升供应链稳定性,同时有利于切入锂电池隔膜领域,丰富新能源领域产品布局,为主营业务增长注入新动力。

值得注意的是,金力股份曾在2022年发起科创板IPO。不过,受竞争对手恩捷股份(002812)以专利侵权为由发起“专利阻击战”等因素影响,金力股份最终于2023年9月18日撤回了申请材料。

佛塑科技和金力股份的交集则始于2024年10月31日。彼时,佛塑科技与金力股份创始人袁海朝、华浩世纪等8名相关方签署《股份收购意向协议》,约定公司拟通过发行�

此文章需要登录解锁

登录后即可查看完整内容,解锁更多优质文章

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

1小时前

最新文章推荐

财中社

刚刚

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前