0元起家,分红7000万后募资补流:随手播港股招股书写出三笔资本运作

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

2.0w阅读

2026-04-28 11:47

中国证监会国际部下发的补充材料要求,其中第四条尤为关键:“请说明广州随手播分红内部决策以及税费缴纳情况,结合负债、现金流等情况说明实施分红的合理性,以及在分红情况下本次上市融资的必要性”。

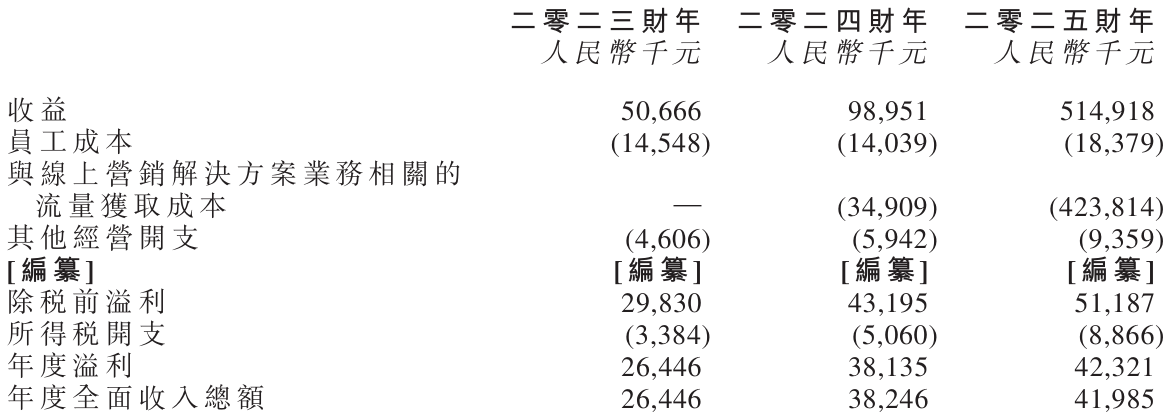

广州天河区黄埔大道中666号2210室是一家在2025年录得5.15亿元收入、累计净利不足1.07亿元的SaaS公司随手播集团的总部地址,该公司向港交所提交的招股书超过600页,但真正让人印象深刻的是散落其中的几组数字:0、80%、82.3%、7120万。

这些数字拼在一起,更像一条由三笔关键运作构筑的资金路径,而不是一份普通的招股说明书。

一家“空壳”三年跑到行业第十

随手播最早的运作发生在业务尚未真正启动之前,即实控人对控股权极低成本的获取与整合。

广州随手播成立于2017年11月,最初的经营范围是线上游戏发行。公司当时未取得相关许可,业务长期处于停滞状态。直到2020年7月,原股东将全部股权以0元对价无偿转让给孔慧明及其控制的大为科技。招股书对这次转让的定价没有详细的解释。

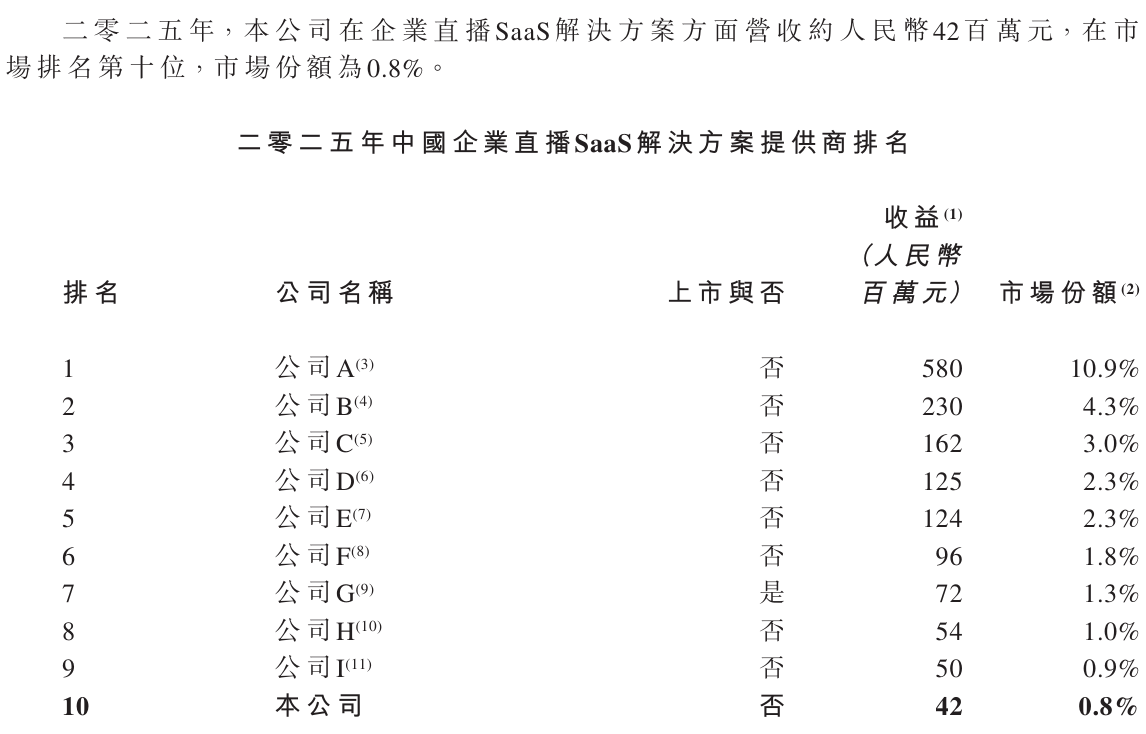

接手之后,控制权在2020至2023年间经过多轮无偿划转,最终集中至孔晓明控制的平台名下。随后,公司业务方向从游戏转向企业直播SaaS。从2020年几乎零起步,到2025年按收入计进入中国企业直播SaaS服务商前十,随手播的市场份额约0.8%,对应收入为4230万元。

但同一份行业报告也提示,这一细分市场本身在整个直播行业中占比极小。在这样的基数之上取得第十,更接近一个局部排序。几乎在业务成型的同时,资本结构也迅速搭建。2024年6月,公司引入唯一一笔外部融资——投资者罗彩凤以232.34万元取得11%股权,按此推算,公司当时的估值仅约为2112万元。

一笔资金,同时牵动股权与收入

随后的变化,并不只发生在股权结构上,而是带有强烈的“资源型融资”色彩,通过一笔极小规模的股权稀释,同步锁定了上市前夕的核心营收成色。

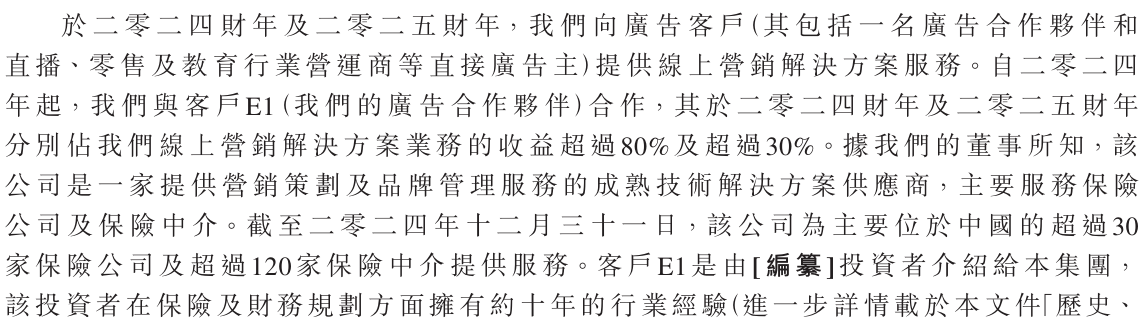

从股权上看,这笔232万元的资金是公司IPO前唯一的外部输血。从业务上看,这位投资者还随后引入了关键大客户E1。

招股书披露,E1在2024财年贡献了线上营销收入的80%以上,到了2025财年,其贡献额虽有所下降,但仍占比超过30%。一笔不到240万元的入股,对应的是转型初期超过八成收入所依赖的核心客户资源。时间与路径的重合,使这笔投资不再只是单纯的财务注资,而是通过股权稀释完成了核心业务增长的定向引入。

IPO补充营运资金VS大手笔分红与为关联方免息垫资

到IPO推进阶段,第三次关键运作开始显现。随手播在这一阶段完成了利润的大比例分配,并向关联方提供了大额资金支持。

如果把这几笔交易串起来,可以看到一条较为完整的资金闭环:公司首先以0元对价完成控制权转移,随后在业务扩张中形成累计约1.07亿元的净利润。

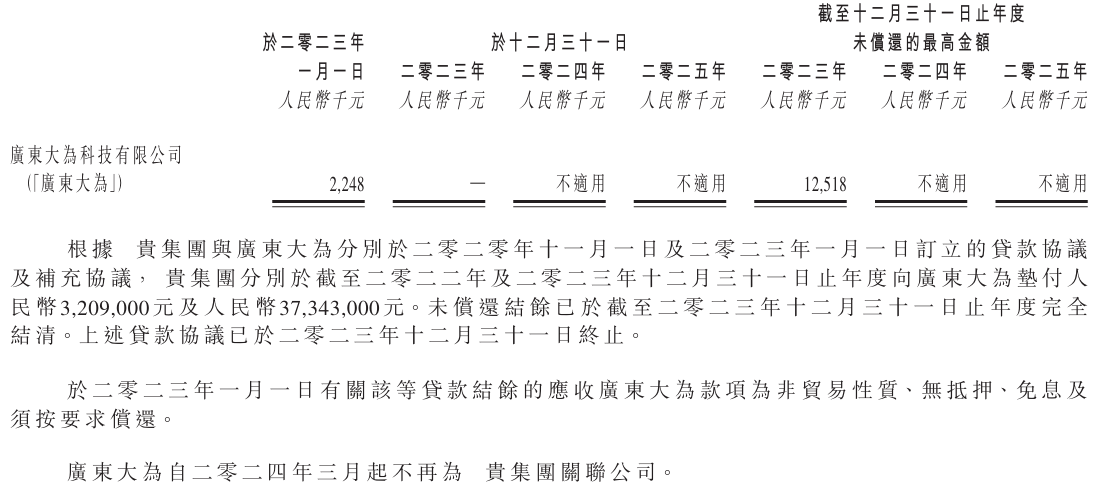

但在IPO前夕,公司又累计派发了7120万元股息。据招股书披露,广州随手播累计派付的这笔股息,约占同期净利润的七成上下。即便仅看2024财年,公司宣派股息3660万元,而同年净利润为3810万元,分红比例高达96%,几乎是清仓式派发。考虑到实控人孔晓明通过环丰持有公司84.77%的股份,这意味着分红的大头流向了实控人账户。

与此同时,2023年公司曾向关联方“广东大为”提供3734.3万元无抵押、免息资金支持,这一金额相当于当年公司净利润2644.6万元的1.4倍。在完成利润分配与关联方资金垫付后,公司目前正以“补充营运资金”为由推进IPO。也正因如此,监管的追问最终落在同一个问题上——在利润已被大比例分配之后,再向公众募资,其必要性何在。

收入的另一面:高度集中的结构

如果说资金运作构成了第一条主线,那么由于运作而形成的收入结构则构成了第二条。

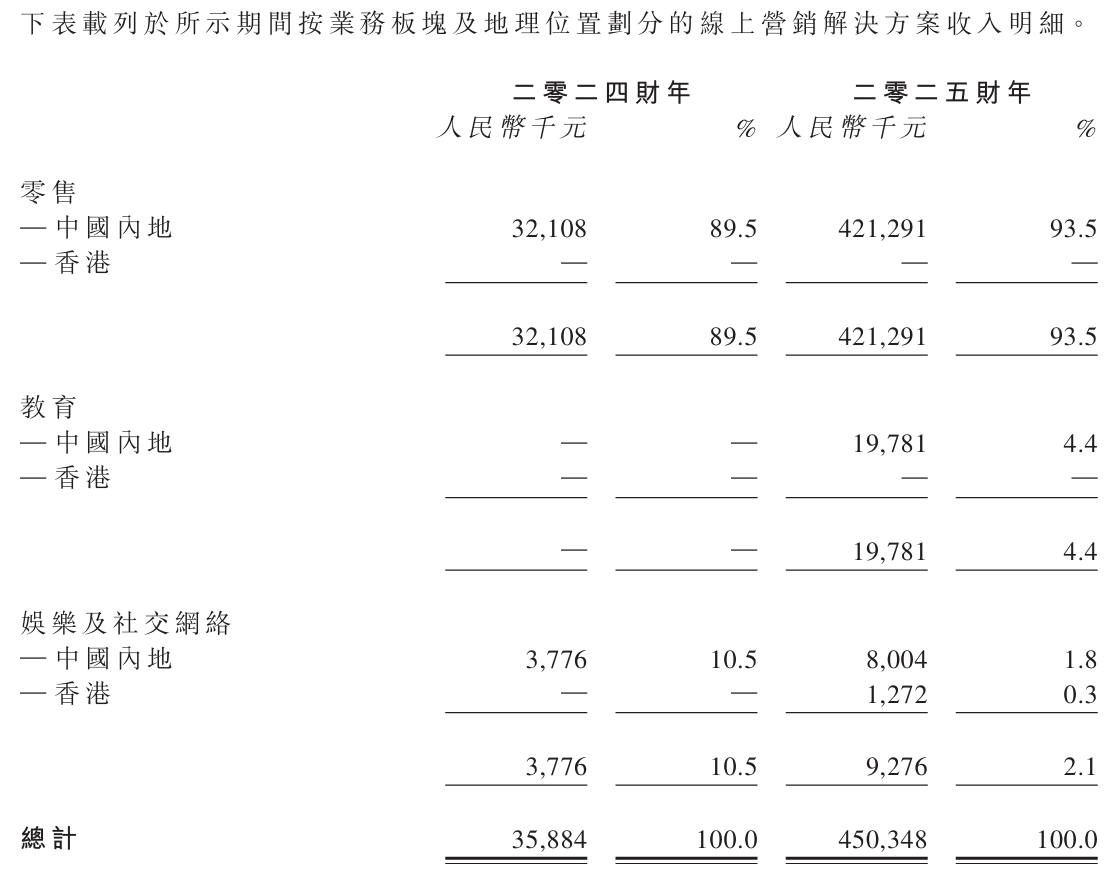

2024年6月,随手播增加了一项新业务“线上营销解决方案”——本质上是替广告主向头部媒体平台采购流量,赚取差价。该业务当年贡献收入3588万元,而到2025年,贡献额直接跳升至4.50亿元,占总收入的87.5%。而在这部分收入中,单一客户E1依然占据核心位置。

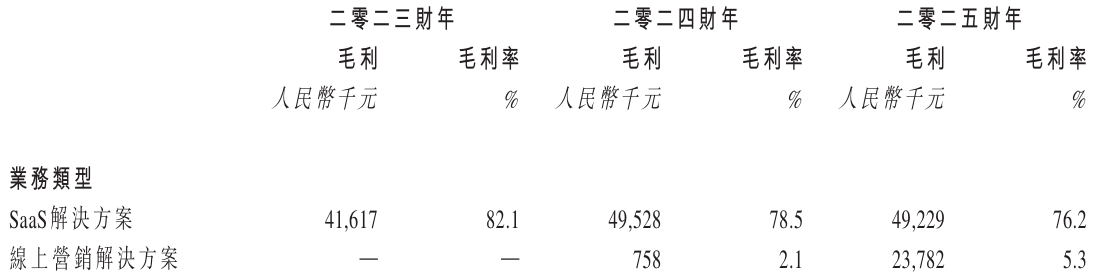

更关键的是业务模式的变化。2023年,公司仍以SaaS为主,毛利率高达82.1%;随着线上营销业务启动,该板块毛利率在2025年滑落至76.2%,而线上营销业务的毛利率更是只有5.3%,拉低了整体毛利率。这一变化在成本结构中体现得更为直接:2025年,公司流量获取成本达到4.24亿元,占总收益的82.3%。与此形成鲜明对比的是,员工成本占比从2023年的28.7%锐减至2025年的3.6%。

伴随业务重心转向轻资产的流量分发,组织的稳定性也剧烈动荡。据招股书披露,公司全员流失率在近两年分别达到67.9%与53.3%。盈利结构随之发生变化,公司转向了典型的“流量采购+价差”代理模型。

预付款结算:核心客户E1为何再次特殊?

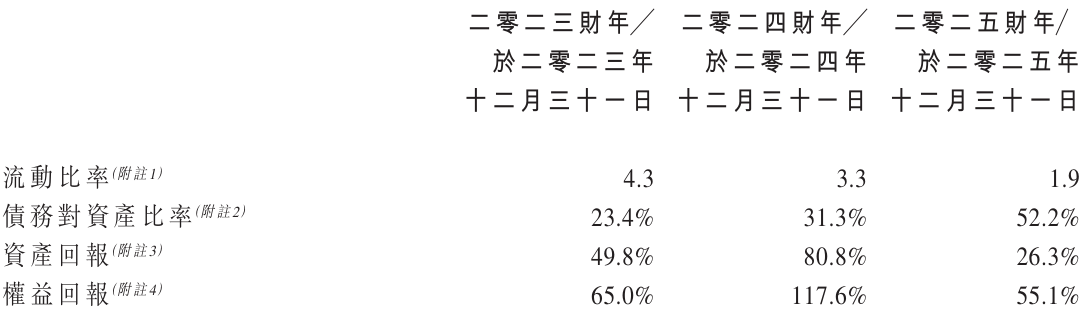

业务模式的变化,同样改变了现金流结构。一方面,随手播的流动比率从2023年末的4.3快速下降至2025年末的1.9。另一方面,与线上营销相关的预付款项在一年内从750万元跳升至5360万元,这意味着公司需要投入更多现金以维持业务运转。

而且,结算方式的不一致进一步放大了风险。核心客户E1是目前唯一采用预付款结算的客户,而其他客户通常享有10至30天账期。在高流量成本模式下,这种差异直接影响现金周转的稳定性。

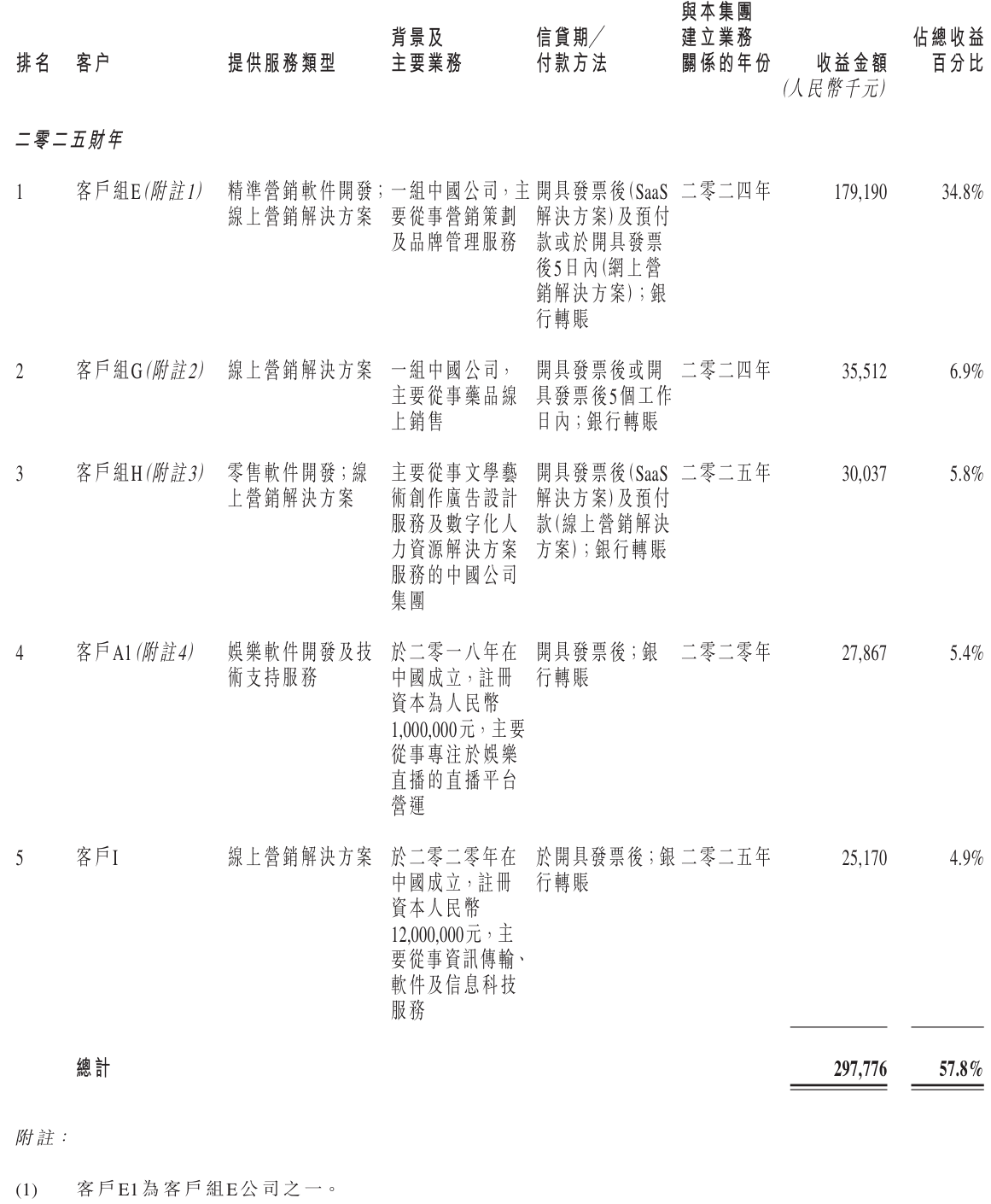

因此,公司现金流的波动,已不再主要取决于利润水平,而是高度依赖核心客户的付款节奏。目前其最大客户占比约34.8%,前五大客户占比合计约57.8%,集中度极高。

规模尚小与被放大的尾部风险

从行业位置看,随手播当前0.8%的市场份额,与头部公司之间仍存在明显的量级差距。作为对照,同业微盟集团(02013)2025年收入约15.92亿元,毛利率超过75%;有赞(06051)平台GMV则跨过千亿门槛(约1030亿元)。

经营层面的压力也在向财务指标传导。截至2025年末,公司贸易应收账款为3860万元,较上年增加1770万元;此前已有单笔100万元应收款计提减值的先例。在大额垫资模式下,这类风险具有显著的放大效应。此外,监管已就用户数据收集情况提出问询,合规问题可能直接影响业务的持续性。

中国证监会国际部下发的补充材料要求,指向了红筹架构合规性、关联方独立性及数据安全。其中第四条尤为关键:“请说明广州随手播分红内部决策以及税费缴纳情况,结合负债、现金流等情况说明实施分红的合理性,以及在分红情况下本次上市融资的必要性”。

监管层对分红与融资并行的合理性提出了直接质询。随手播此次选择港股上市,避开了境内对上市前大额分红、独立性及客户集中度的严格审查,但监管备案仍是其必须跨越的关口。

对分红与融资并行的拷问,并不是对流程合规性的复核,而是对资金逻辑本身的追问。答案如果不是用数字回答,最终只能体现在未来的行为上——包括上市后是否会延续此前的资金占用与高分红。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前