英发睿能:业绩大起大落、前五客户占比过半等风险待解

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

1.2w阅读

2025-09-17 12:47

2024年亏损8.64亿元、业绩明显波动、客户集中度过半及关税风险,英发睿能上市之路面临多重考验。

四川英发睿能科技股份有限公司(下称“英发睿能”)近期递交了港股IPO材料,然而公司2024年亏8.64亿元,资产负债率也高达68.37%、客户集中度过半及关税风险等,公司上市之路考验重重。

英发睿能成立于2016年6月,总部位于四川宜宾,注册资本约3.87亿元。公司专注于光伏电池片的研发、生产和销售,主攻N型TOPCon及xBC技术,2024年出货量位居全球第三,市场份额达14.7%,主要股东包括南京英发睿能科技有限公司和宜宾市高新投资集团有限公司。2025年8月20日,公司向港交所递交招股书,拟主板上市。然而,《财中社》发现,公司财务、行业和治理等方面的表现均不乐观。

业绩不稳,2024年盈利大幅下滑

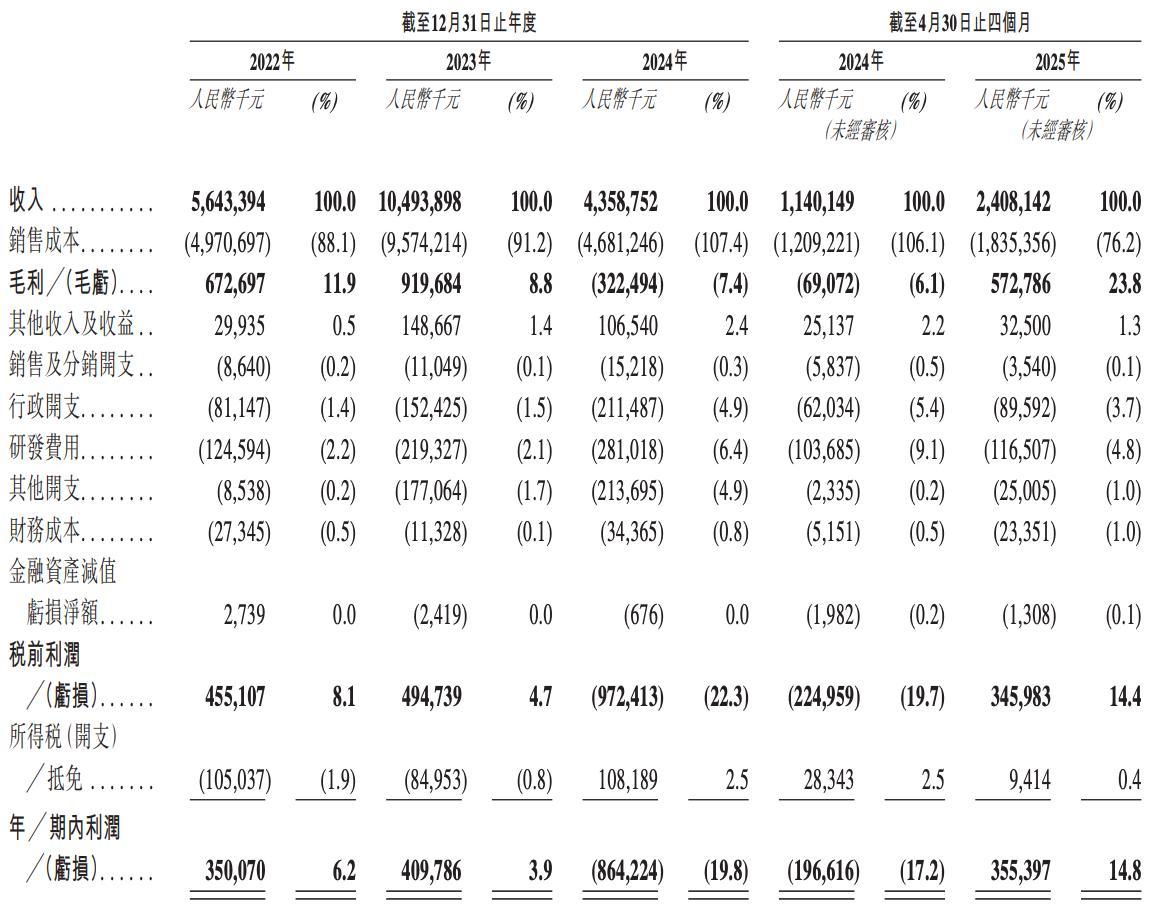

《财中社》注意到,英发睿能的营收与利润波动较大。2022年至2024年,公司营收从56.43亿元增至104.94亿元后降至43.59亿元,2023年近乎翻倍式增长之后,2024年同比又大幅下滑58.5%;净利润从3.50亿元、4.10亿元转为2024年亏损8.64亿元,毛利率跌至-7.4%。2025年前4个月,营收回升至24.08亿元,净利润扭亏为3.55亿元,毛利率攀升至23.8%。

与同行如电池片第一的通威股份(600438)毛利率稳定在15%-20%相比,英发睿能的业绩却呈现不稳定状态,港交所上市规则要求明确盈利预测依据,如此过山车式表现可能延长审核周期。

亏损背后,成本失控与减值是主因。2024年,公司销售成本达46.81亿元,超营收3.22亿元,存货减值和P型PERC电池片收入锐减(从2023年96.46亿元跌至2024年的6.02亿元,营收占比从91.9%降至13.8%)拖累业绩。招股书称N型TOPCon转型成本高企,但未能充分解释成本控制失效原因。这些财务隐患为资金链风险埋下伏笔,公司需要进一步解释,以说服港交所和投资者。

存货大幅增长,五大客户占比过半

高负债压顶,存货高企,英发睿能资金链面临考验。截至2024年末,公司资产负债率68.37%,总负债84.45亿元,流动负债净额27.14亿元;存货从2022年底的2.65亿元激增至2025年4月末的13.46亿元,周转天数从15天延长至63天,占用大量营运资金。尽管2022年6月以来通过四轮融资募资超30亿元,高杠杆仍可能限制偿债能力,港股审核对财务稳健性要求严格,公司需披露详细债务管理计划。

资金周转效率低下进一步削弱抗风险能力。存货积压反映市场需求波动和库存管理不足,特别是在光伏行业价格战背景下,高负债与低周转可能导致流动性危机,公司需平衡扩产与资金压力。

而且,英发睿能客户集中度高,业务稳定性不足。2022年至2024年,前五大客户收入占比分别为49.7%、56.5%和54.7%,单一最大客户占比最高达24.4%。招股书指出,若主要客户减少采购或转向自建产能,公司收入可能大幅度下滑,从而放大业绩的波动。

此外,高客户集中度会放大财务风险。2024年,公司N型TOPCon电池片收入占比81.2%,但依赖少数大客户使公司易受单一订单变动影响。行业数据显示,头部组件厂商自建电池片产能比例近两年已上升到80%-90%,英发睿能需证明其产品与客户自己的产品相比具有市场竞争力,以应对潜在的客户危机,客户关系的脆弱性为行业和技术挑战增添了更多不确定性。

技术迭代在前,研发投入不足

光伏行业产能过剩和价格战对英发睿能构成严峻挑战。2024年,全球光伏电池片供需过剩达523GW,N型182mm电池片均价从1.26元/瓦下跌至0.24元/瓦,跌幅超80%。英发睿能快速转型N型TOPCon(2024年收入占比81.2%),但销售成本46.81亿元超过营收,直接导致导致当年的毛利由正转负,毛亏约3.22亿元,毛利率为-7.4%,凸显成本控制困境。行业巨头如隆基绿能(601012)、通威股份的一体化布局进一步挤压专业化厂商空间,公司需要进一步证明其竞争优势。

技术迭代压力同样紧迫。报告期,英发睿能累计研发投入7.42亿元,其中2024年投入2.81亿元,占当年营收6.45%,低于通威股份等头部企业(研发占比超10%)。光伏技术正向HJT、钙钛矿演进,头部企业针对TOPCon的专利诉讼频发,潜在风险可能限制行业及相关企业的市场拓展。港股专章要求科技公司证明技术领先性,公司需补充专利组合披露等更多信息以证明其科技领先属性,而这些行业和技术压力为海外扩张与治理问题埋下隐患。

海外扩张与治理合规隐忧

英发睿能计划将IPO募资中的60.6%用于升级印尼基地,瞄准东南亚、中东及欧美市场,但地缘政治风险威胁其战略。2025年8月,美国对印尼光伏产品发起“双反”调查,公司销美产品几乎全产自印尼,2022-2024年及2025年前4个月,公司海外市场收入分别为1.83亿元、3.42亿元、4.68亿元和5.90亿元,占同期总收入的3.2%、3.3%、10.7%和24.5%,出口收入占比快速上升,但关税摩擦如影随形,不利于业绩的稳定性。且印尼基地尚未全面投产,短期难贡献营收,港交所ESG披露要求评估地缘风险,贸易摩擦会动摇投资者对公司国际化前景的信心。

海外扩张的挑战之外,治理与信披合规性可能为IPO增添不确定性。2025年5月,公司从安徽迁至四川宜宾,招股书未充分披露迁址的税收与补贴合规性。张发玉家族控制49.10%投票权,家族化管理或导致决策集中,削弱独立董事作用。更需关注的是,2023年6月公司终止上交所IPO申请,转战港股可能被视为A股审核未通过的被动选择。

此外,毅达创投2022年入股后次年退出,股东的快进快出不利于公司股权层面的稳定。

光伏行业碳排放和供应链劳工问题突出,2024年行业ESG披露不合规案例增加,英发睿能需完善披露以满足港交所新规。

财务波动、行业洗牌与治理隐忧交织,即便跻身全球TOP3,英发睿能的港股IPO仍面临各种不确定性。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

1小时前

财中社

1小时前

财中社

12:04

财中社

11:52

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

1小时前