双面钧达股份:14亿地面亏损阴影下的太空光伏狂欢

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

2.0w阅读

2026-05-22 12:17

钧达股份地面主业身处周期阵痛,2025年巨亏超14亿元,2026年一季度扣非继续亏损且现金流恶化。然而,公司却在五个月内闪电跨界,真金白银豪赌太空光伏。这是一场关于概念借势与底层造血能力的拉锯战。

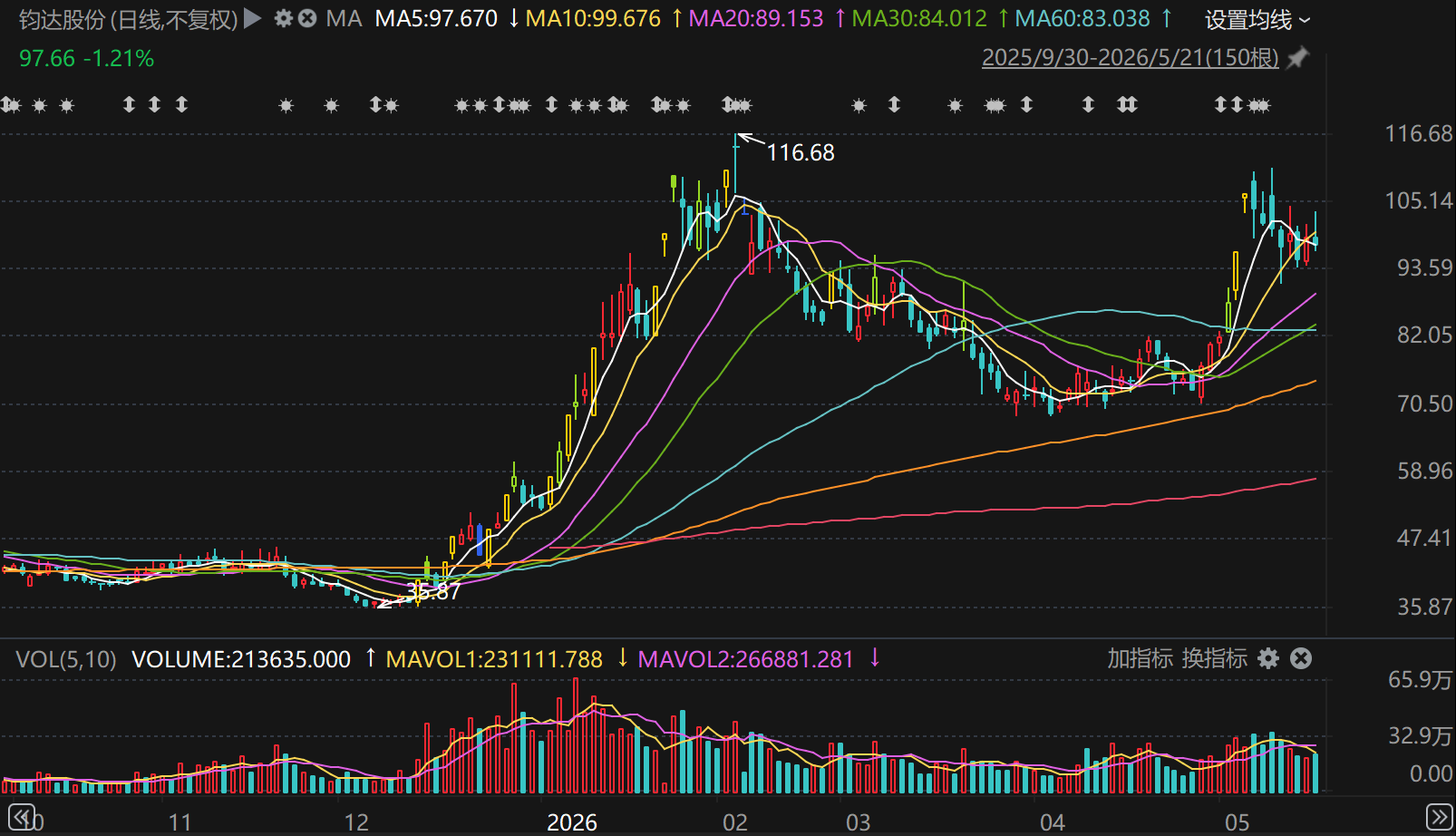

5月7日至11日三个交易日里,钧达股份(002865/02865)价格累计偏离值达到20%。在更长的时间跨度内,其股价涨幅约为170%。而公司在例行异常波动公告中表示,其经营情况及内外部环境并未发生重大变化。

这轮显著偏离基本面的上涨背后,交织着一份巨额亏损的年报与一幅宏大的太空光伏蓝图。

(来源:Choice数据)

跨界红利耗尽后主业的十四亿亏损反差

回看钧达股份的成长史,这并非其首次依靠“跨界”寻求自救。2021年之前,公司主营业务还是传统的汽车饰件,面对汽车行业的增长瓶颈,公司通过连续大手笔收购捷泰科技,在2022上半年彻底剥离了汽车业务,全线转型为地面光伏电池片企业。这场果断的跨界曾让其充分享受了行业爆发期的红利,股价与业绩一度冲上巅峰。

然而,光伏红利消散的速度远超想象。根据公司披露的2025年年度报告,报告期内归属于上市公司股东的净利润亏损额高达14.16亿元,扣除非经常性损益后的净利润更是亏损了16.40亿元。回望过去两年,这家曾经靠成功转型光伏而赚得盆满钵满的行业“优等生”,几乎在一年内将跨界积累的利润消耗殆尽。

伴随业绩大幅亏损的是生产一线的人员收缩,目前其生产人员已骤降至1090人。

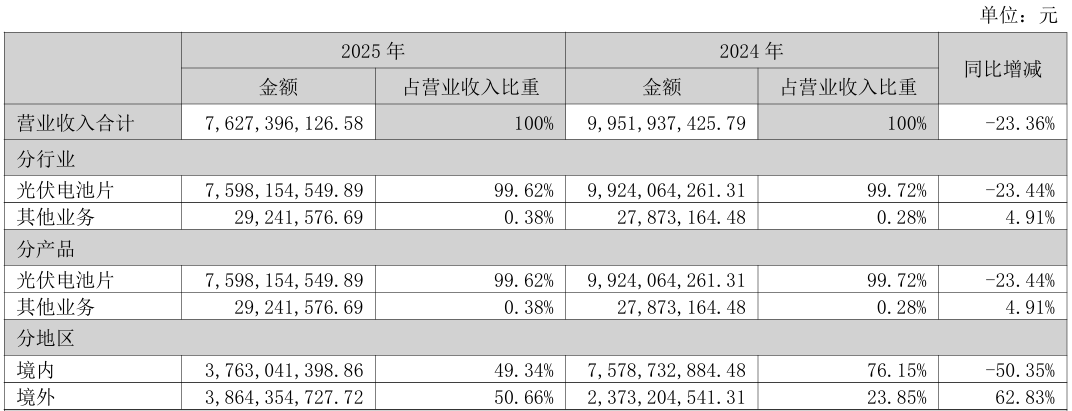

尽管公司在海外市场的收入实现了六成的大涨,收入占比从2024年的23.85%大幅提升至50.66%,但依然未能扭转地面光伏行业周期性调整带来的巨大盈利压力。主营业务的失血,让市场开始质疑其近期股价的连续上涨是否缺乏足够的业绩底座。这种基本面与股价表现的错位,也成为了投资者心中难以挥去的阴霾。

在地面光伏产能过剩、竞争白热化的背景下,寻找新的增长极成为了企业的当务之急,但这同样将公司推向了另一个未知的险境。

五个月太空速成:从框架协议到卫星升空的“闭环”

面对地面的增长困局,钧达股份将目光投向了万米之上的苍穹,并以惊人的速度完成了一次商业航天的大卡位。

很难想象,这场太空光伏布局的全部公开路径,其起点距离现在甚至还不足半年。2025年12月21日,公司与尚翼光电签署战略合作框架协议,聚焦面向太空算力与空间能源的柔性钙钛矿技术。紧接着在2026年1月,由合作方团队新设的星翼芯能刚刚成立仅一周,钧达股份随即以3000万元现金参股这家注册资本仅150万元的公司,斩获16.67%的股权。至此,A股首家明确公开布局太空光伏的上市企业标签,被牢牢贴在了钧达股份的身上。

随后,公司的资本运作步频进一步加快。2月4日通过港股配售火速募资约4亿港元,专项投向太空光伏研发与商业航天。3至4月期间,公司再度挥舞现金,直接收购了具备商业卫星研制经验的复遥星河60%股权,从而间接控股巡天千河,将业务触角顺势延伸至卫星整星制造领域。

到了5月15日,巡天千河抓总研制的“有戏”卫星便成功发射入轨。

短短五个月的时间,钧达股份通过闪电般的参股与收购,宣称已构建起“材料-电池-卫星整星”的太空能源双闭环架构。然而,这种急促而宏大的产业跨界,在聚光灯下也引发了关于信息披露及时性与充分性的激烈讨论。

有市场声音质疑,公司在前期并未充分披露这些新业务的具体合作方、投资规模及预期回报,直到股价炒作声浪四起、异动公告发布时,才集中提示相关风险。

从百GW规划到3000万元参股:热潮下的A股映射

当市场试图看清钧达股份这套太空组合拳的真实威力时,一组关于时间线与规模的对比显得意味深长。

2025年11月,国际太空科技龙头SpaceX公司CEO马斯克提出“每年部署100GW太阳能AI卫星”。次月,钧达股份即与尚翼光电签约。

2026年1月,马斯克在达沃斯进一步透露三年建设200GW光伏产能、半数用于太空。同月,钧达参股的星翼芯能成立。

海外巨头点燃太空光伏概念热情的节点上,钧达股份被部分机构视为国内核心标的。但双方的体量与规划,呈现出一组近乎魔幻的对比。

海外是百吉瓦级别、旨在颠覆空间算力格局的大工业规划。钧达股份目前的真金白银投入,仅为3000万元参股资金以及收购复遥星河60%股权的2.66亿元。在具体的产能规划上,公司至今未能拿出一组清晰的、具备规模化量产意义的吉瓦级数字。

这种在时间节点上的高度契合,以及在投资与产业规模上的巨大落差,在其股价异动时,很难不令人产生概念映射与热点借势的联想。

更何况,太空技术从实验室到在轨商业化,从来不是靠资本急就章就能催熟的。抗辐射加固、极端温差下的材料稳定性、以年为单位的测试周期——这些物理定律与产业规律构成的硬门槛,决定了没有任何企业能在短短半年内完成“脱离引力”的跨越。公司自己也坦承:尚无太空领域成熟积累,技术仍在实验验证,并无在手订单。

账面数字与底层造血:宏图下的财务真实性

要评估钧达股份的太空野心究竟有多大弹性,必须将其战略扩张的速度,放回到硬核的财务报表中去审视。

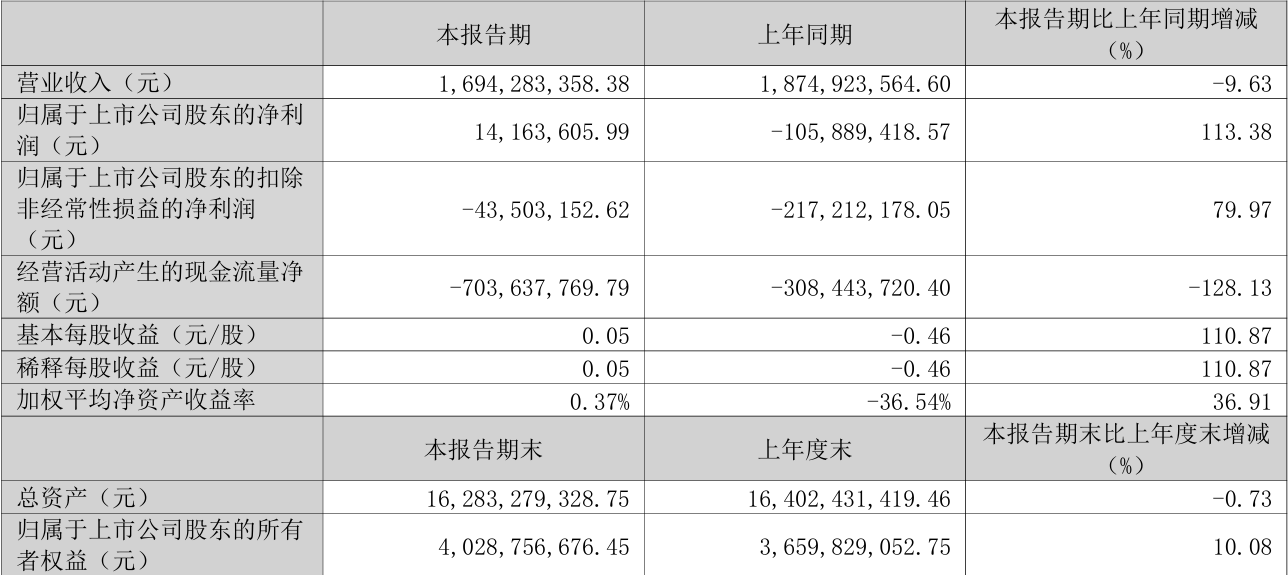

根据最新披露的2026年一季度报告,公司账面上看似出现了转机——一季度实现净利润1416.36万元,同比实现了扭亏。然而,一季度扣非净利润依然亏损了4350.32万元,营业总收入也同比下滑了9.63%。

这意味着,其主营的地面光伏造血能力并未真正走出周期底部。

更加严峻的现实反映在现金流和负债端。财务数据显示,截至2026年3月31日,钧达股份的资产负债率依然维持在75.00%的高位,相较于上年底的77.69%虽有微调,但依然处于紧绷状态。同时,公司一季度的每股经营现金流量为-2.26元,经营活动现金净流量增长率大幅下跌128.1%。

更值得注意的是,由于过去一年多的巨额消耗,母公司的未分配利润已经由正转负,截至今年一季度末为-6.87亿元,每股未分配利润为-2.21元。

在一季度扣非持续亏损、每股未分配利润为负、经营现金流严重流出的财务刚性约束下,公司却依然在进行涉及卫星制造、商业航天的股权投资。同时,其账面上的商誉由于此前的频繁跨界并购,已经从2025年底的8.02亿元进一步飙升至今年一季度末的10.68亿元。

零收入的实验室验证:太空业务的商业化现实

尽管头顶“星枢计划”秘书长单位等诸多行业光环,但回归到商业化本质,钧达股份的太空业务依然停留在纸面。

在多次公告及近期举行的业绩说明会上,快速跨界进入太空光伏的公司管理层却又表现出了与资本市场狂热截然不同的谨慎。公司反复强调,太空光伏相关技术目前仍处于实验验证阶段,尚未产生任何的收入和利润。

新布局的各项新业务,对目前的收入利润贡献极小,整体存在着较高的经营与发展不确定性。

更让市场担忧的是其合作主体的底色。作为钧达股份太空光伏核心材料与电池研发的排他性合作伙伴,星翼芯能目前被证实“暂未开展实质性运营”,且“无在手订单”,未来的市场拓展进度充满了不确定性。

如果后续出现技术研发进度不及预期、项目验证未达要求或业务推进受阻等情况,前期的战略布局将直接面临落地难的窘境。

5月15日升空的“有戏”卫星,目前承担的核心任务仍是柔性异质结电池的在轨测试,目的是验证太空极端环境下的电池性能。

这意味着,从早期的实验验证走向真正的商业化供能,中间仍隔着量产、成本、发射频率与持续融资能力等多重现实环节。而这些地面主业转型遭遇周期压力的上市企业必须面对的核心财务与产业问题,暂时还无法从一颗试验卫星上得到答案。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前