西南证券总经理杨雨松突辞返渝富,业绩新高仍面临合规与资管短板

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

6684阅读

2026-06-15 17:17

西南证券总经理杨雨松任期未满调任渝富控股,在其任内公司净利三年连增、投行和自营业务回暖,但合规内控、资管承压与60亿元定增推进仍给继任者留下考题。

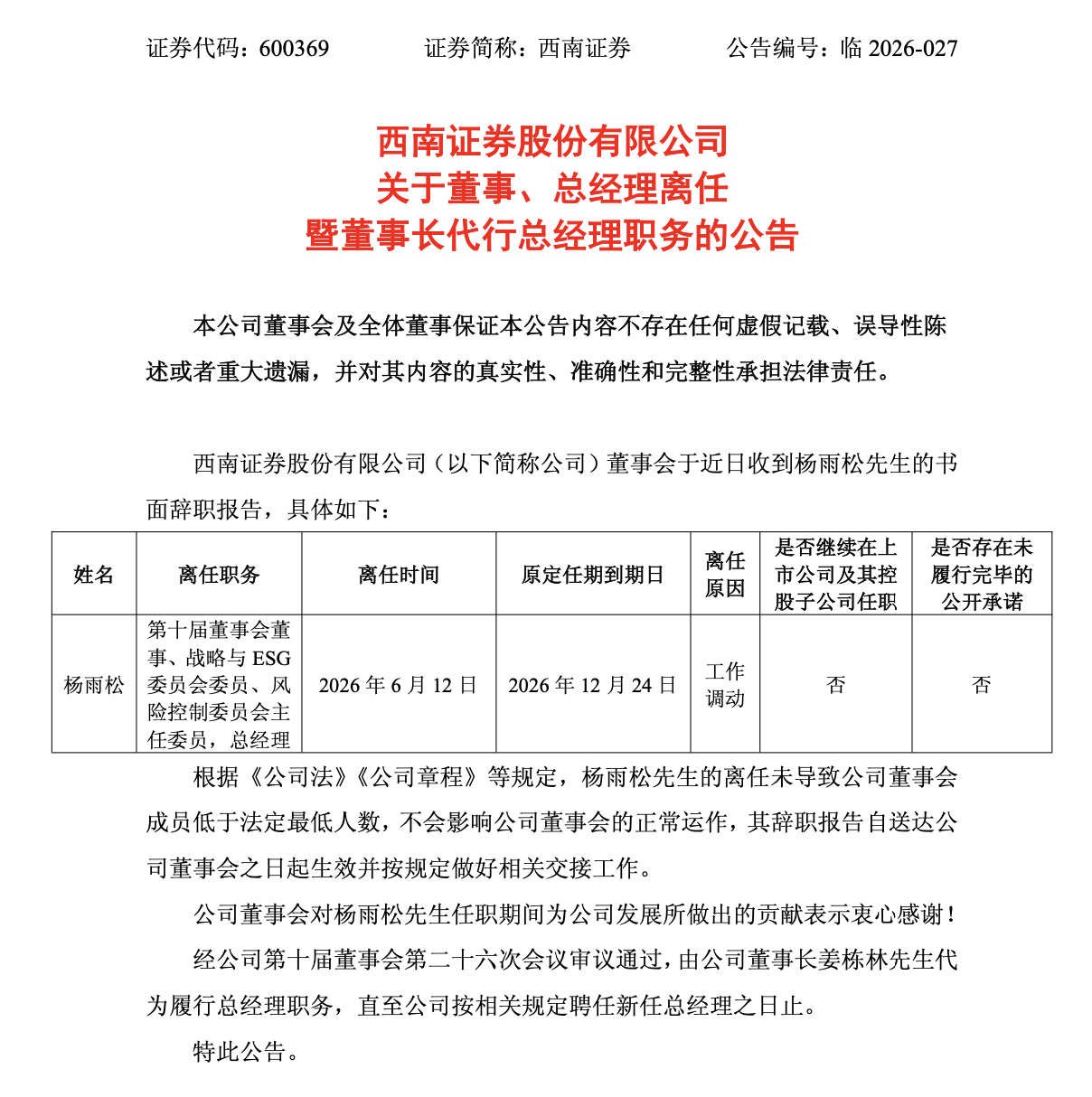

2026年6月13日,西南证券(600369)发布公告,董事会近日收到杨雨松的书面辞职报告,因工作调动原因,杨雨松辞去第十届董事会董事、战略与ESG委员会委员、风险控制委员会主任委员及总经理职务,辞职后不在西南证券及其控股子公司任职。公告同时显示,杨雨松原定任期至2026年12月24日,即距离原计划卸任尚有约半年时间。西南证券第十届董事会第二十六次会议审议通过,由董事长姜栋林代为履行总经理职务,直至公司按规定聘任新任总经理为止。

就在西南证券公告的同时,重庆渝富控股集团有限公司官网已更新显示,杨雨松出任渝富控股党委副书记、总经理、董事。

“金融老兵”与渝富体系的20年

公开资料显示,杨雨松出生于1972年,管理学硕士、高级经济师,职业生涯起步于华夏证券重庆分公司,曾任投资银行部副经理、营业部副总经理、总经理等职。华夏证券在2004年前后因挪用客户保证金等问题陷入危机,杨雨松在此时离开,转投重庆港九股份有限公司(600279),任投资部经理、总经理助理。

2006年,杨雨松加入重庆渝富体系,开启了近20年的国资平台履职生涯,他相继担任渝富资本投资部经理助理、副经理、经理、投资管理部部长、产业事业部部长、金融事业部部长、职工董事、党委委员、副总经理、董事长,并于2020年进一步出任渝富控股党委委员、副总经理。在此期间,他还曾兼任重庆银行(601963)董事、安诚财产保险董事、重庆商社董事长、重庆百货(600729)董事等多个重要金融机构董事职务。

2023年9月,杨雨松调入西南证券,任公司党委副书记;同年10月任总经理;12月任党委副书记、董事、总经理。从华夏证券到渝富资本,从渝富控股再到西南证券,杨雨松的职业生涯横跨券商业务一线和国资运营平台,三十年的经历被视为“既懂证券又懂国资”的复合型金融管理者,这种跨界融合的履历,或是其成为此次调任人选的关键原因。

根据2025年年报数据,杨雨松的薪酬为42.63万元,在18位董事和高管中居第3位,仅次于原首席信息官华明的61.43万元和合规总监、首席风险官赵天才的54.18万元。

任内业绩逐年攀升

在杨雨松担任西南证券总经理时,公司正处于业绩低谷期,2022年净利润只有3.09亿元,同比下滑70.20%。在其任内,西南证券交出了一份逐年攀升的成绩单。

2023年,西南证券实现归母净利润6.02亿元,同比增长94.63%,扭转了下滑势头,2024年归母净利润增至6.99亿元,同比增长16.13%。2025年全年实现营业收入32.07亿元,同比增长25.35%;归母净利润10.62亿元,同比增幅高达51.90%。

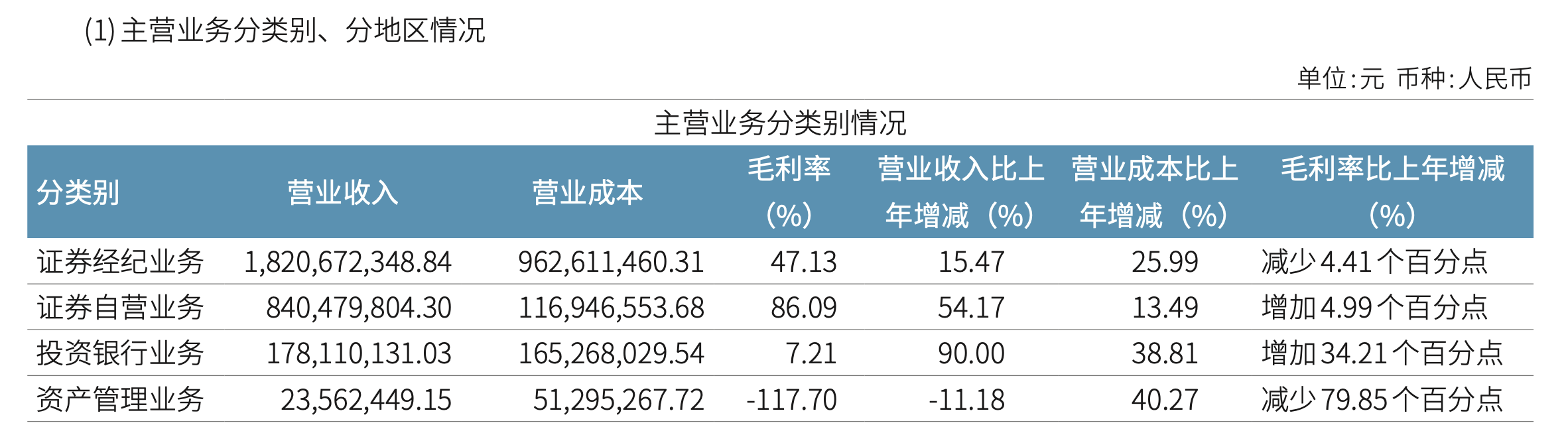

从业务结构来看,投行业务在杨雨松分管期间实现重大突破,2025年投行业务收入1.78亿元,同比增长90%。尤为亮眼的是并购重组业务,全年交易金额接近210亿元,打造了松发股份(603268)跨界并购、至正股份(603991)跨境并购、渝三峡A(000565)并购重庆蔚蓝时代等多个市场标杆项目。债券承销方面,全年主承销债券67只,承销金额超260亿元。

经纪业务同样表现突出,截至2025年末,西南证券客户总资产超7000亿元,两融市场份额同比增长15%,非货公募基金保有规模较2024年末增长超30%。自营业务收入8.40亿元,同比增长54.17%,固收和权益两大条线均实现稳健增长。

2026年一季度的延续性数据进一步印证了公司业绩的可持续性:西南证券实现营业收入7.91亿元,同比增长28.91%;归母净利润3.10亿元,同比增长26.39%,持续向好的业绩使杨雨松成为西南证券近年来任期较为成功的总经理之一。

合规隐患与业务短板

然而,在业绩连创新高的光环之下,西南证券同样面临着不容忽视的挑战。

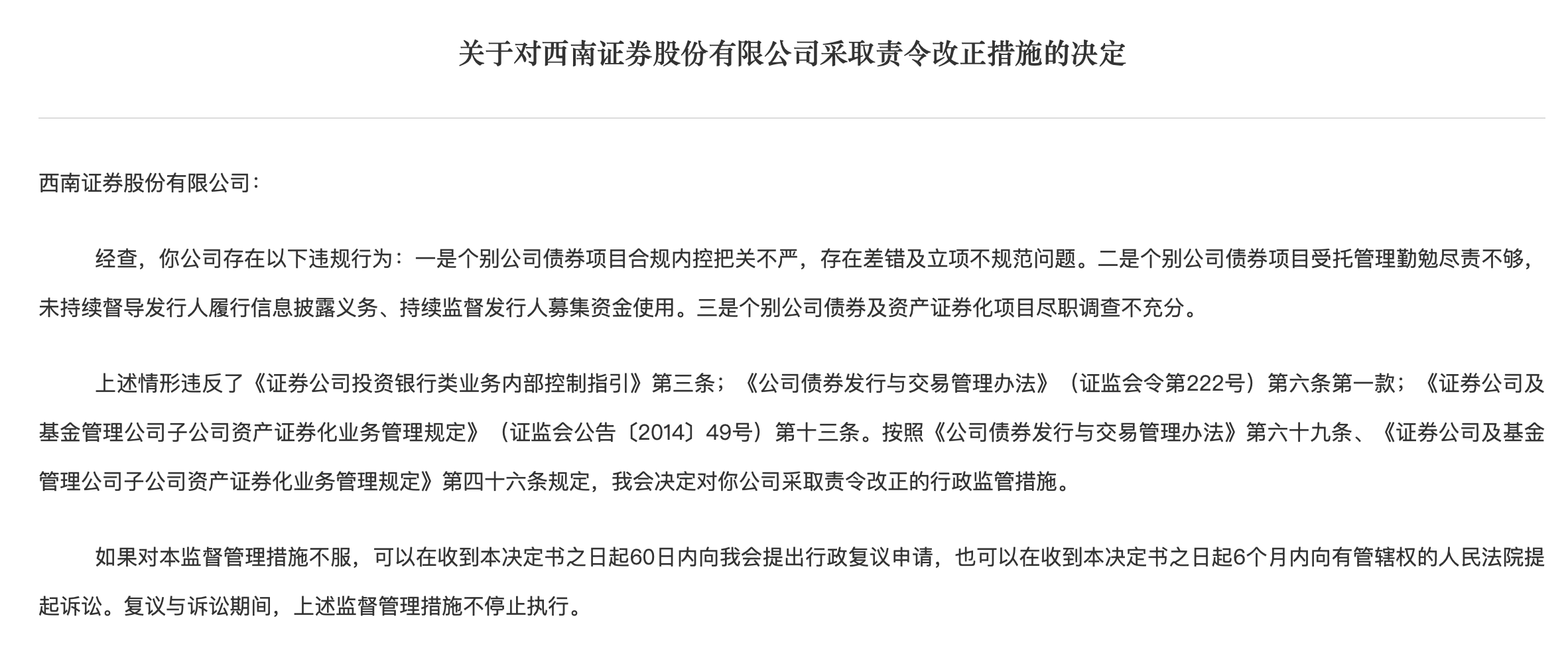

合规风控方面的问题尤为突出,2025年2月,证监会因西南证券个别公司债券项目合规内控把关不严,存在差错及立项不规范问题;个别公司债券项目受托管理勤勉尽责不够,未持续督导发行人履行信息披露义务;个别公司债券及资产证券化项目尽职调查不充分,对公司采取了责令改正措施。

在这之后,分支机构合规问题也陆续暴露。2025年5月,北京昌平证券营业部因未履行投资者财务状况审核义务被出具警示函;8月,大连分公司因违规委托银行人员招揽客户、业务留痕不完整被警示;11月,黑龙江分公司因员工在用手机报备制度落实不到位、个别员工违反廉洁从业规定被警示。

在业务结构层面,资管业务是西南证券目前的短板。2025年资管业务收入为2356万元,同比下滑11.18%,是主营业务中唯一录得负增长的条线。联合资信评级报告显示,截至2025年末,公司自有资金投资的资产管理计划中,涉及历史违约项目本金共计7.41亿元;另外,西证国际证券于2025年9月摘牌退市,进一步凸显了公司境外业务的困局。

内控短板、资管滑坡与境外业务收缩的多重压力表明,西南证券在中长期治理优化和风险处置方面仍有相当长的路要走。杨雨松虽然在总经理任内推动业绩大幅攀升,但上述问题在其任期内并未完全化解,这对其继任者来说将是最直接的压力。

内部轮调与国资协同

杨雨松的下一站将去往渝富控股,这一调动除了是因为杨雨松在任期间的业绩表现得到认可之外,还有股权关系的因素。

西南证券的控股股东为重庆渝富资本运营集团有限公司,而渝富资本系渝富控股的全资子公司,因此渝富控股构成对西南证券的间接控制关系。换言之,西南证券与渝富控股同属重庆国资委体系下的核心平台,两方的人事流动具有高度的内部性。

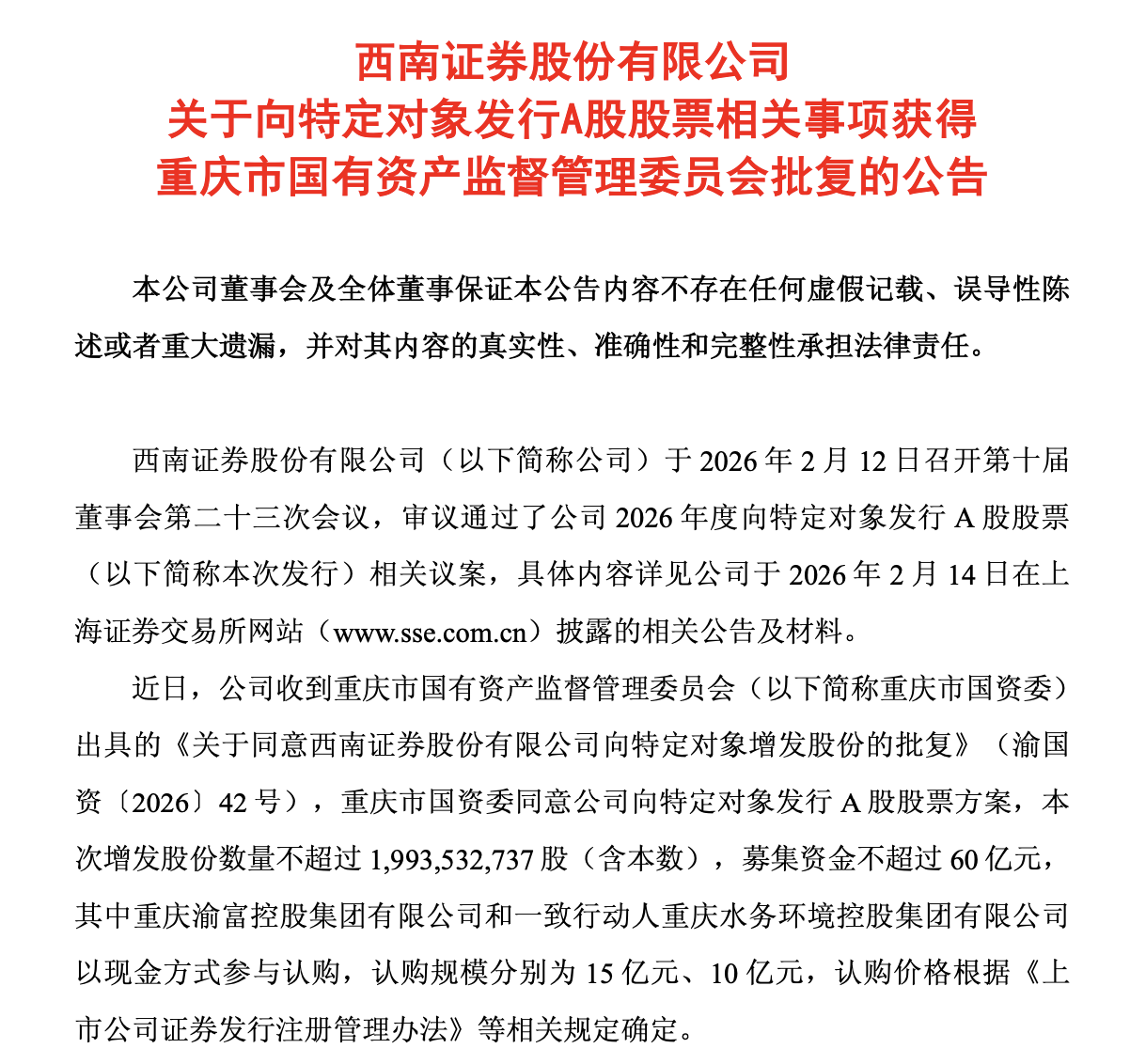

2026年2月,西南证券宣布启动60亿元定增计划,发行对象包含渝富控股及其一致行动人重庆水务环境集团。定增方案的推进,意味着西南证券对渝富控股的资金依赖进一步加深,而渝富控股在西南证券股东结构中的话语权也进一步强化。然而,杨雨松的突然调离是否会影响到定增推进节奏,或者渝富控股将如何在新设总经理到任前协调双方的战略协同,仍有待观察。

从人才配置的视角来看,杨雨松此次从西南证券“回归”渝富控股,实则完成了重庆国资委体系内的一项重要干部轮调。前面提到,杨雨松兼具券商业务实战经验与国资运营管理能力,而渝富控股当前正处于深化国企改革、推进西部金融中心建设的关键攻坚期,亟需一位“懂资本市场、又熟悉国资逻辑”的总经理来推动股权投资、产业资本整合、国有资本运营等核心功能升级。

杨雨松离任后,西南证券总经理职务由董事长姜栋林暂时接替,姜栋林此前长期任职于中国农业银行系统,曾任农行重庆市分行副行长;2023年加入农银金融租赁有限公司任党委副书记、总裁;2024年9月出任西南证券党委书记,同年11月任董事长。

对于西南证券而言,寻找杨雨松的继任者将是一场考验,虽然目前公司业绩增长可观,在投行等多条业务上打出了口碑,但合规内控的隐患尚未根治,资管业务增长乏力,也给后续经营带来了一定的不确定性。市场关注的问题在于,杨雨松调任之后,渝富控股与西南证券之间的战略协同会不会进一步增强?作为西南证券间接控股股东,渝富控股以定增方式深度参与公司资本运作,杨雨松在加入之后,能否推动两方在并购重组、产业基金、资本运营等方面展开更紧密的合作,是业内最期待看到的变化。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚