红豆退主锡商银行:国资接棒能否破解零售单腿跛行困局?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

2.2w阅读

2025-08-14 11:12

深陷财务危机的红豆集团退出锡商银行核心股东序列,无锡市属国企国联集团接棒入主;这家民营银行虽坐拥高息差优势,却难掩零售业务独大、中间业务四年巨亏超30亿元的结构性顽疾。

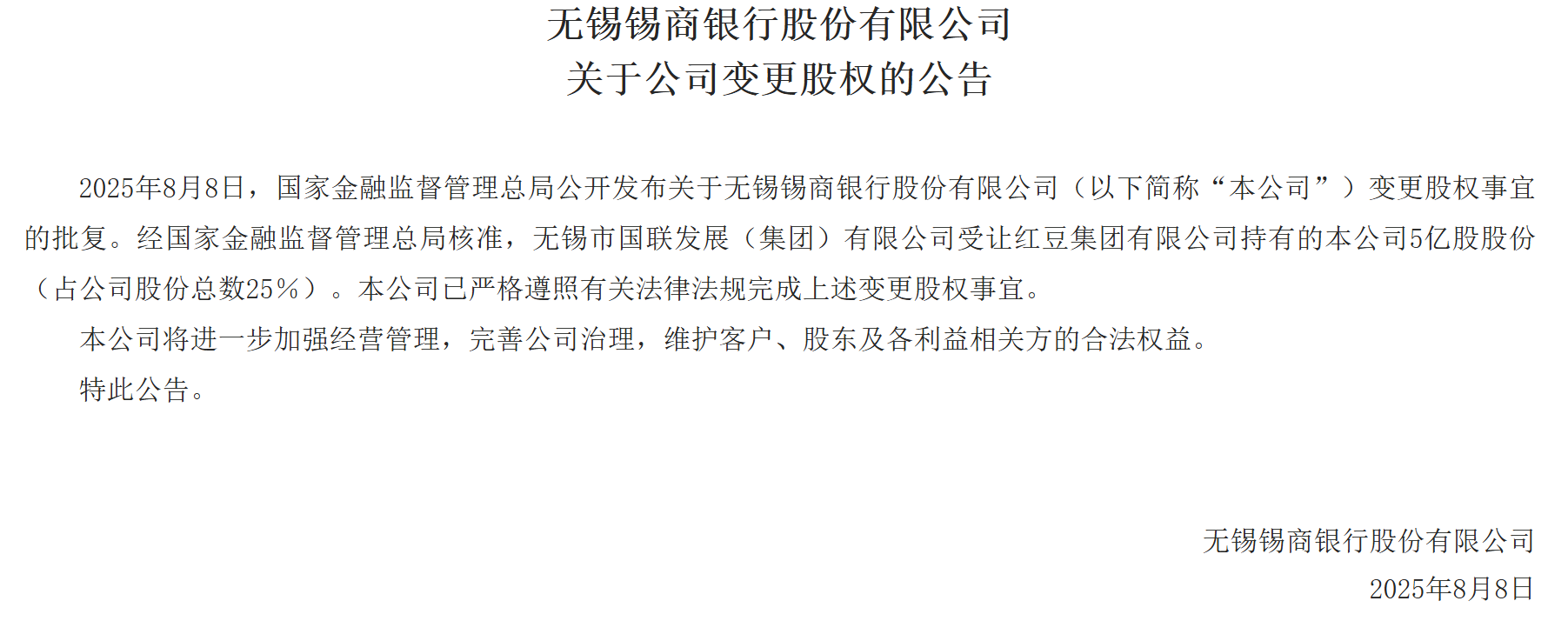

8月8日,无锡锡商银行股份有限公司(下称“锡商银行”)发布公告称,经国家金融监督管理总局核准,无锡市国联发展(集团)有限公司已完成受让红豆集团有限公司持有的该行5亿股股份(占公司总股本25%)。

此次交易中,民营企业集团红豆集团退出锡商银行核心股东序列,无锡市属国企国联集团接棒。这意味着,锡商银行成为继江西裕民银行、安徽新安银行之后,第三家正式易主国资的民营银行。而作为锡商银行发起股东的红豆集团,则不再是主要股东。

公开信息显示,国联集团业务覆盖金融控股、实业投资、城市运营等领域,旗下拥有证券、信托、租赁等多张金融牌照。

红豆集团断尾求生

红豆集团是锡商银行的创始发起方与长期核心股东。《财中社》梳理发现,2020年4月,红豆集团联合7家无锡民企发起设立锡商银行,成立之初即持股25%成为第一大股东;集团实控人周海江亲任锡商银行首任董事长,该行党委组织关系也隶属于红豆集团党委,后续接任董事长奚国光亦出身红豆集团,人事与治理层面深度绑定。

红豆集团作为创始于1957年的大型跨国民营企业集团,旗下坐拥红豆股份(600400)、通用股份(601500)两家主板上市公司及新三板挂牌的紫杉药业,业务覆盖服装、轮胎、制药三大领域。

然而,这家曾以多元化布局和国际化视野著称的老牌民企,自2024年起却深陷经营与财务双重危机,昔日的发展光环逐渐被流动性压力的阴影笼罩。

经营业绩的滑坡成为危机的首个信号。截至目前,红豆集团仍未披露2024年年度报告,但从已公布的前三季度数据可见颓势:当期实现营业收入148.7亿元,同比下滑12.1%;归属母公司净亏损2.6亿元,同比骤降196.3%。核心上市平台的表现更为刺眼——红豆股份创下上市24年来首次亏损,2024年归母净亏损2.4亿元,同比暴跌893.8%,服装主业受消费疲软与行业竞争加剧影响,营收与利润双承压。

财务端的压力则呈现全面升级态势。截至8月13日,红豆集团债券余额总计43.5亿元,其中最高利率达9.9%,远超行业平均水平,折射出市场对其信用风险的担忧;而2025年到期债务规模高达25.5亿元,最高利率7.8%,短期偿债压力陡增。为缓解资金链紧张,2025年以来,集团及周海江家族核心成员(包括周海燕、刘连红等)密集质押核心资产,涉及红豆家纺、红豆居家服饰、江苏民营投资等多家公司股权,质押动作之频繁,凸显流动性储备的枯竭。更严重的是,因连续6个月内出现3次以上票据逾期,集团已被上海票据交易所暂停商业汇票承兑服务,信用受损进一步收窄了融资渠道,形成“融资难—流动性紧—信用降”的恶性循环。

为突围困局,红豆集团选择了“变卖核心资产”的自救路径,核心资产剥离动作密集且紧迫。其中,通用股份的控股权转让堪称典型——2025年1月,集团与广州工控签署转让意向协议,拟出让通用股份24.4%股权,仅两个月后便因“客观情况变化”终止;但危机不等人,3月27日终止协议的同时,集团迅速启动新的转让计划,4月1日即与苏豪控股达成21.2亿元交易,以每股5.44元的平价转让3.9亿股(占比24.5%),交易完成后通用股份实际控制人变更为江苏省国资委,红豆集团持股比例降至16.9%。这场“两度转手”的股权交易,本质是通过剥离轮胎板块核心资产紧急回笼资金。

资产处置的紧迫性,在后续的股权质押与司法纠纷中进一步凸显。6月20日,红豆股份公告显示,控股股东红豆集团持有的2.16亿股被司法标记或冻结,占其所持股份的15.96%、公司总股本的9.4%;截至当日,集团及其一致行动人累计被冻结、标记股份合计占其持股的15.66%。更严峻的是,红豆集团对红豆股份的质押比例已达99.90%(13.51亿股),几乎将所持股份全部用于融资,且股价已跌破质押平仓线,平仓风险一触即发。

仅6天后,通用股份再曝风险——红豆集团持有的6219万股无限售流通股被司法标记,占其所持股份的23.21%,涉及债权金额及执行费用2.38亿元,冻结期至2028年6月。截至公告披露,集团持有的通用股份累计被冻结、标记41.44%,债务纠纷的蔓延已直接威胁到其对剩余资产的控制力。进入8月,流动性压力仍未缓解,8月6日,通用股份公告称,集团关联方无锡红豆国际投资通过集中竞价减持500万股(占总股本0.31%),这一动作与此前转让控股权形成延续,显示集团仍在通过“小步快走”的资产处置维系资金链。

高息差难遮增长疲态

锡商银行的诞生紧扣国家金融改革脉搏,也深度贴合地方经济发展需求。2019年9月16日,原中国银保监会批复同意筹建锡商银行,使其成为全国第19家、江苏省第二家民营银行。

锡商银行由8家无锡民营企业联合发起设立,注册资本20亿元。除红豆集团外,还有澄星实业集团、恒力集团子公司江苏恒科新材料、兴达投资集团等企业参与其中。

从审批筹建到正式开业,锡商银行历时7个月。2019年9月获批后,筹建组迅速完成股东资格确认、高管团队组建等工作,2020年4月14日正式注册成立,4月16日举行开业仪式。

从2021年到2024年,锡商银行经营呈现“扩张换挡、盈利分化”的特质。

规模增长维度,该行总资产从2021年257.9亿元攀升至2024年402.81亿元,年均复合增速超20%,但2024年同比增幅收窄至9%,较2022年21%、2023年18.5%的高速扩张态势明显降温,规模驱动引擎开始换挡。

盈利表现呈现矛盾态势,营业收入在2023年冲高至16.2亿元后,2024年回落至11.9亿元,同比降幅达26.7%;净利润却连续四年保持增长,2024年录得4.2亿元,同比提升8.4%,在民营银行普遍面临盈利压力的背景下,该行的成本管控与收益结构优化能力尤为突出。

最引人瞩目的是净息差表现:2023年,锡商银行的净息差飙升至6.16个百分点,2024年虽回落至5.59个百分点,仍大幅领先同业——同期城商行平均不足2个百分点、民营银行3-5个百分点,锡商银行构建起显著的利差竞争壁垒。

而在风险抵御层面,即便2024年不良贷款率升至1.25%,拨备覆盖率仍维持241.83%的高位,远超120%的监管红线,风险缓冲垫厚度可观。

零售单腿跛行,中间业务吞噬利润

2024年,锡商银行非利息收入占营业收入比重达到了惊人的-84.7%。这不仅是一组刺眼的财务数字,更揭开了这家民营银行长期深陷“单腿走路”的发展困局。

这一指标意味着,该行每实现100元营业收入,非利息业务板块就要吞噬84.7元的利润空间,而这样的亏损并非短期波动——从2021年到2024年,锡商银行非利息收入已连续四年处于负值区间,且亏损规模逐年扩大:2021年净亏损4亿元,2022年增至6.3亿元,2023年突破9.7亿元,2024年进一步攀升至10亿元,四年累计亏损超30亿元,业务结构“重利息、轻中间”的固化特征愈发明显。

深究这一现象的根源,与锡商银行零售信贷业务的狂飙式扩张密切相关。该行零售贷款占比常年维持在70%以上,2024年更升至78.3%,“锡锡贷”等产品的利息收入成为支撑盈利的绝对主力。

然而,作为一家物理网点仅1家的民营银行,锡商银行区域服务覆盖能力有限,零售业务的快速扩张不得不高度依赖助贷平台合作与联合贷模式,这直接推高了业务全链条的成本压力。

在获客端,该行主要依托度小满、易借速贷等外部平台引流,需支付高额分佣;运营端,客服与催收团队的人力成本随业务规模扩张逐年增长。这些成本均计入非利息支出,2024年手续费及佣金支出高达10.3亿元,而对应的中间业务收入仅0.4亿元,形成每1元收入对应29元支出的畸形成本结构。

与同业相比,锡商银行的结构性缺陷更为突出。网商银行依托支付宝生态,2024年非利息收入占比达25.2%,理财代销等中间业务贡献显著;微众银行凭借财富管理布局,该比例亦达20.8%。这些同业通过“零售+中间业务”的协同模式,既巩固了客户黏性,又平衡了收入结构。而锡商银行不仅未能复制这种模式,反而因中间业务能力的缺失,让零售扩张成为成本负担。

这种单一依赖利息收入的业务结构,正将锡商银行推向多重风险的交叉点。短期来看,盈利对利息收入的高度依赖使其对利率波动和消费周期极为敏感——2024年利息净收入增速放缓时,营业收入立刻明显承压。长期而言,中间业务的“成本刚性”与收入不足将持续侵蚀利润空间,而零售客群集中于次级市场的特征,在经济下行周期可能导致违约率上升,迫使银行计提更多拨备,进一步挤压盈利空间。

国联集团的入主,为锡商银行注入了国资资源的新动能。市场期待,这场股权更迭能推动银行加速对接对公业务场景,在保持净息差优势的同时,打破零售依赖的路径依赖,真正走出“单腿走路”的困局,迈向业务结构更均衡的发展新阶段。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚