东方基金董事长崔伟离任:权益“一把手”亏损百亿,千亿规模含金量几何?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

8184阅读

2026-03-24 17:25

总经理刘鸿鹏将代任董事长,可摆在他面前的,是权益部门产品亏损与固收依赖症的双重难题。

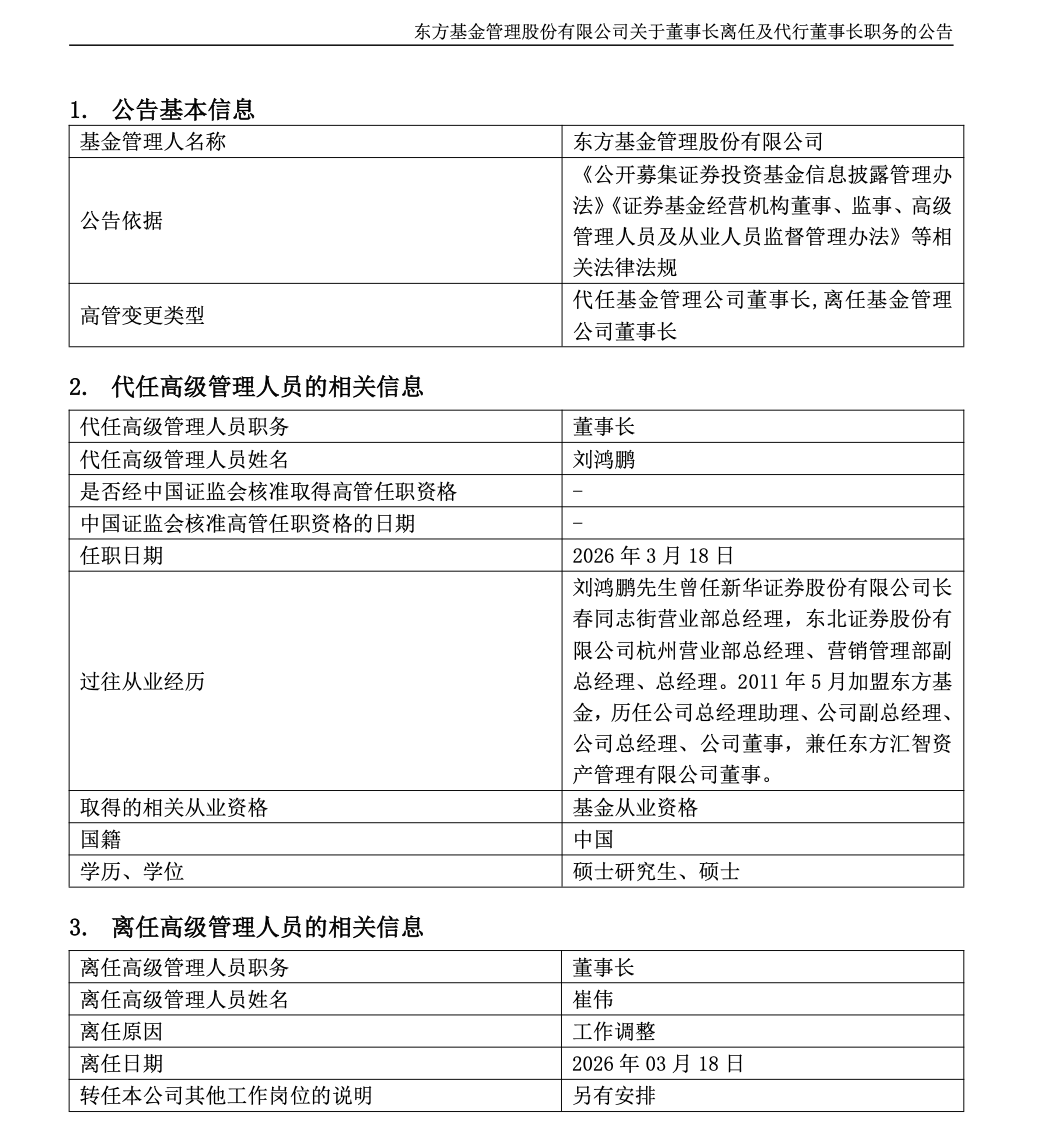

近日,东方基金发布公告,担任公司董事长近15年的崔伟因工作调整离任,由总经理刘鸿鹏代任董事长职务。在公募基金行业,任职超过十年的董事长屈指可数,崔伟的离任,标志着一个以“规范”和“稳健”为核心的治理时代暂告段落。

接棒者刘鸿鹏的身份也值得关注:他不仅是这家千亿级券商系公募的“老市场总监”,更是过去十年公司规模扩张的主要操盘手。当“稳健派”董事长退场,一位以“追求规模”著称的总经理走向台前,东方基金接下来又将如何布局?

从业务层面来看,虽然东方基金过去十年在固收领域高歌猛进,规模突破千亿,但其在权益投资上却交出了一份难以令持有人满意的答卷——两位权益部门“一把手”管理的产品,累计亏损竟将超百亿元。

“铁三角”控股与员工持股平台

东方基金是一家典型的“券商系”公募,其股权结构多年来保持稳定。公开信息显示,截至2025年末,东北证券(000686)以57.60%的持股比例稳居第一大股东,河北国控资本管理有限公司、渤海国际信托股份有限公司分别持股24.30%、8.10%。

这一股权结构的特殊之处,在于其2020年完成的一项关键改革——核心员工持股计划。彼时,为了应对公募行业人才流失的顽疾,东方基金引进了三大员工持股平台:海南汇智长行、海南汇远长行、海南汇聚长行,合计持股约10%,虽然比例不算很高,但对于一家国企背景浓厚的券商系公募而言,已是治理机制上的重大突破。

从历史数据看,这次股权激励来得并不早。2018年,东方基金全年亏损2330万元,直到2019年才扭亏为盈,实现净利润2680万元,在2020年上半年,为了解决人才流失的问题,管理层通过股权将核心人才的利益与公司深度绑定。公开信息显示,这三大平台覆盖了包括前董事长崔伟、总经理刘鸿鹏、督察长李景岩及核心投研骨干在内的20多人。

在2020年员工持股计划落地时,三大平台合计认缴出资5435万元,随着公司管理规模从2019年末的161.77亿元增长至2025年末的1268.19亿元,公司净利润也得到了大幅改善,这意味着包括刘鸿鹏在内的持股核心人员,通过股权激励获得了可观的资本增值与分红收益。

从治理的角度来看,这种治理架构通过“国资控股+核心团队持股”的双轮驱动,试图在合规稳健与市场化激励之间寻找平衡。 然而,治理结构的稳定,却并没有带来投资业绩的亮眼。

千亿规模“虚胖”与结构失衡

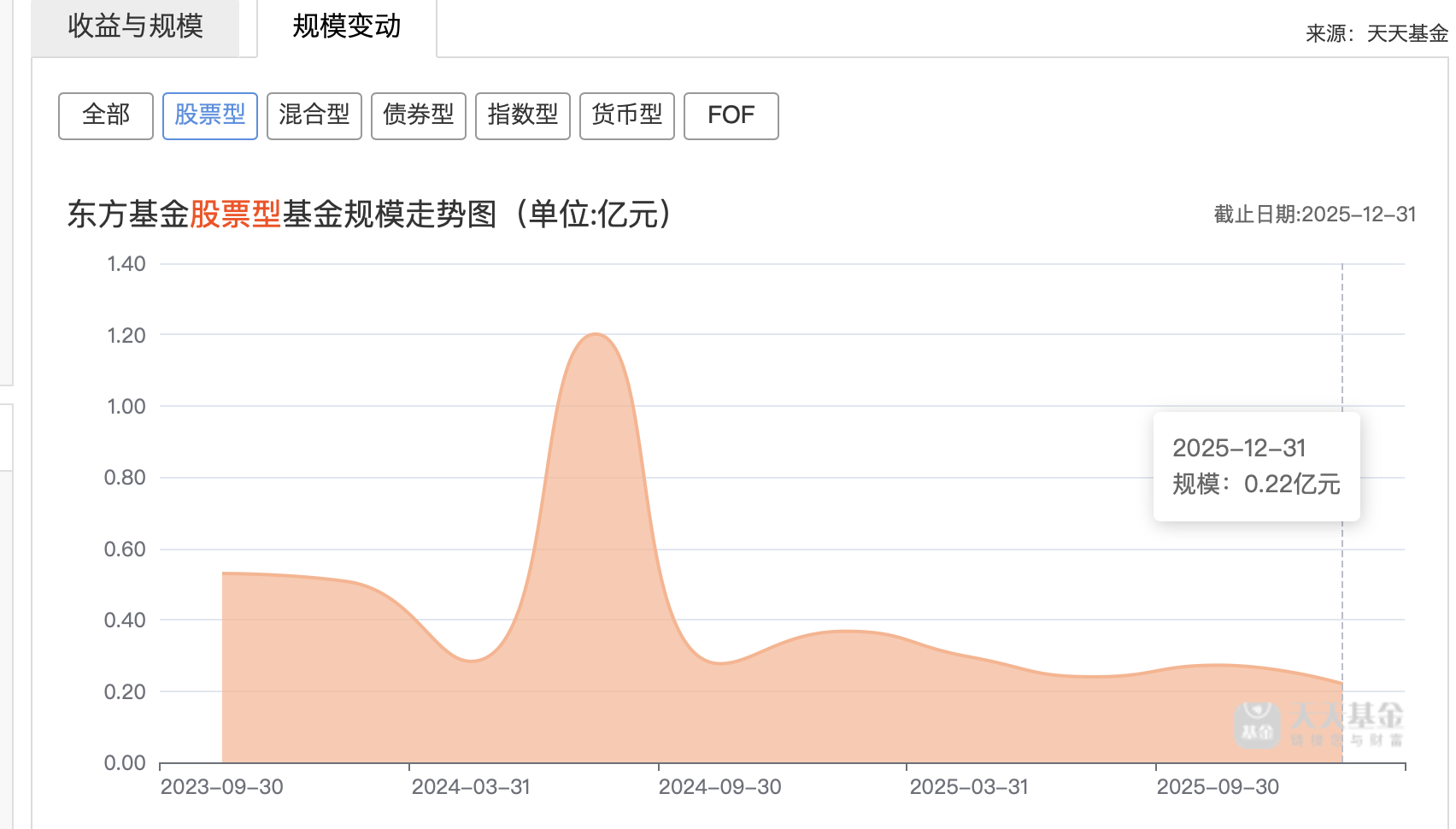

截至2025年末,东方基金资产管理总规模达1268.19亿元,跻身千亿俱乐部,但仔细看,这份看起来亮眼的成绩单却面临结构失衡的问题。

一方面,固收类产品占据绝对主导地位。 债券型基金规模高达800.54亿元,占公募总规模的63.12%;货币基金171.98亿元,占比13.56%,两者合计占比接近80%。而在债券型基金中,“东方添益债券”和“东方臻宝纯债”两只产品规模分别达到205.39亿元和174.49亿元,合计达到了约380亿元的规模,堪称支撑东方基金千亿体量的“两根台柱子”。

其次,权益类产品不仅占比极低,且结构失衡。 混合型基金规模189.4亿元,占比不足15%;股票型基金更是仅有0.22亿元。更令人担忧的是,本就微薄的混合型基金规模,还高度依赖两只赛道型产品——“东方新能源汽车混合”和“东方人工智能主题混合”,两者合计占据混合型基金总规模的73%以上。

这意味着东方基金的管理费收入依赖于固收业务,而仅有的权益规模又被新能源和AI这两个高波动赛道“绑架”,而更直接的问题是,作为一家以“为持有人创造长期稳健回报”为使命的机构,东方基金的权益部门业绩却并不突出。

东方基金权益投资部总经理李瑞曾是公司知名的“百亿基金经理”,2021年管理规模超过220亿元,当前管理规模92.46亿元,其代表产品为“东方新能源汽车混合”,虽然这一产品长期任职回报为115.54%,但主要利润来自于早年的规模扩张期,年报显示,2022年到2024年,这一产品分别亏损72.12亿元、56.95亿元和4.16亿元。另外,李瑞管理的基金中,除了东方新能源汽车混合之外,其余规模均不足1亿元。

另一位东方基金权益研究部总经理王然的成绩则更加惨淡,她管理的三只基金——东方新兴成长、东方城镇消费主题A、东方品质消费一年持有A,任职回报均为负值,分别为-29.88%、-34.85%、-65.28%。其中,东方品质消费A的净值目前已跌至0.35元,意味着投资者如果持有该产品至今,本金已亏损近六成。

也就是说,东方基金两位权益部门的“一把手”,合计为持有人造成了超百亿的亏损。

深耕15年的老兵迎挑战

回到人事变动,代任董事长的刘鸿鹏是一位在东方基金深耕15年的“老兵”。

资料显示,刘鸿鹏拥有二十余年金融从业经验,早期曾任职于新华证券、东北证券,熟悉券商业务。2011年,他与崔伟几乎同期加入东方基金,历任总经理助理兼市场总监、副总经理,2016年起担任总经理至今。

如果说崔伟是定海神针,负责战略方向与合规风控,那么刘鸿鹏就是具体执行者,主抓业务拓展与市场运营。刘鸿鹏的市场派底色,体现在他对规模的追求上。在他担任总经理的近十年间,东方基金的非货规模实现了跨越式增长,从2019年的161.77亿元飙升至2025年末的1096.21亿元。他敏锐地抓住了机构资金对固收产品的配置需求,通过做大债券基金,将公司带入了千亿阵营。

与此同时,在刘鸿鹏执掌经营大权的这些年,东方基金的权益投研体系并未同步壮大。相反,随着总经理一职的长期稳固,公司的“固收依赖症”反而越来越重。刘鸿鹏深知,如果无法在权益投资上取得突破,东方基金的发展将受限。

可发展权益又谈何容易?一方面,权益投研人才正在流失,2025年12月,量化基金经理盛泽离任;2026年1月,副总经理、固定收益投资总监杨贵宾离任。另一方面,现有的权益核心人员业绩不佳,手中的产品也处于亏损状态。

崔伟的离任,是东方基金一个时代的终结,这位经济学博士出身的“学者型董事长”,用了近15年时间,将一家濒临亏损的混乱公司带入了千亿阵营,功不可没。而对于接棒者刘鸿鹏而言,真正的考验才刚刚开始,其能否在“管理层持股增值”与“持有人赚钱”之间找到真正的平衡点?这不仅是东方基金的考题,也是整个公募行业在高质量发展时代必须回答的问题。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚