张红甫卸任交权 90后清华研究生张渊接掌蜜雪冰城CEO

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵薇

4373阅读

2026-03-26 11:35

张渊透露,蜜雪冰城面临门店营业额和盈利难的压力,2026年门店扩张将放慢。

3月24日,蜜雪集团(02097,下称“蜜雪冰城”)发布全年业绩报告:2025年实现营收335.6亿元,同比增长35.2%;归母净利润58.9亿元,同比增长32.7%。收入利润双双超过市场预期。

业绩发布后,股价却先涨后跌。业绩发布后首个交易日,公司股价大涨5.95%。第二天即3月25日,公司股价收跌5.79%,前一交易日涨幅全部回吐。

业绩发布当天,公司宣布管理层发生重要变动。蜜雪冰城创始人之一的张红甫卸任CEO,换了90后、有投行并购背景的现任首席财务官(CFO)张渊。履新当日,张渊在业绩会上判断2026年“门店营业额与盈利能力都会面临一定压力”。

90后张渊三年升迁CEO

出生于1990年、年仅35岁的张渊,入职三年便成为一家千亿市值、拥有近6万家门店公司的掌舵人。

张渊2013年毕业于对外经贸大学,2015年取得清华大学金融学硕士学位。2023年,张渊加入蜜雪冰城后便担任首席财务官(CFO),2025年6月,升任公司执行副总裁,直到2026年3月晋升为蜜雪冰城CEO,整个晋升过程用时不过三年时间。

从履历来看,张渊长期深耕资本与财务领域。他先在美银证券(BofA Securities)任职,从事投资银行相关业务,覆盖企业融资、并购重组等领域;此后于高瓴工作时参与消费、零售等赛道的投资与投后管理。

《财中社》注意到,正是在高瓴工作的经历,张渊和蜜雪冰城结下不解之缘。高瓴作为蜜雪冰城最大外部机构股东,曾在2020年参与蜜雪冰城唯一一次外部融资,投资9.33亿元,持股4%。据公开报道,本身高瓴并不看好蜜雪冰城上市,而高瓴最终选择融资背后的操盘手正是如今升迁至CEO的张渊。

在张渊接任之前,蜜雪冰城长期由创始人张氏兄弟主导。弟弟张红甫任CEO整体管理,哥哥张红超负责产品供应链,1997年成立以来,兄弟俩开出近6万家门店。

出身草根的张红甫,以激进扩张著称。公开资料显示,早在2015年,主张快速扩张的张红甫在未获得哥哥完全认可的情况下,加大招商力度,将门店数量从200多家猛增至2000多家。当时兄弟二人激烈争吵,张红超一度离开蜜雪冰城的郑州总部远走海南。

这种以“速度优先”为导向的扩张策略,塑造了蜜雪冰城快速崛起,也为后续增长埋下隐忧。

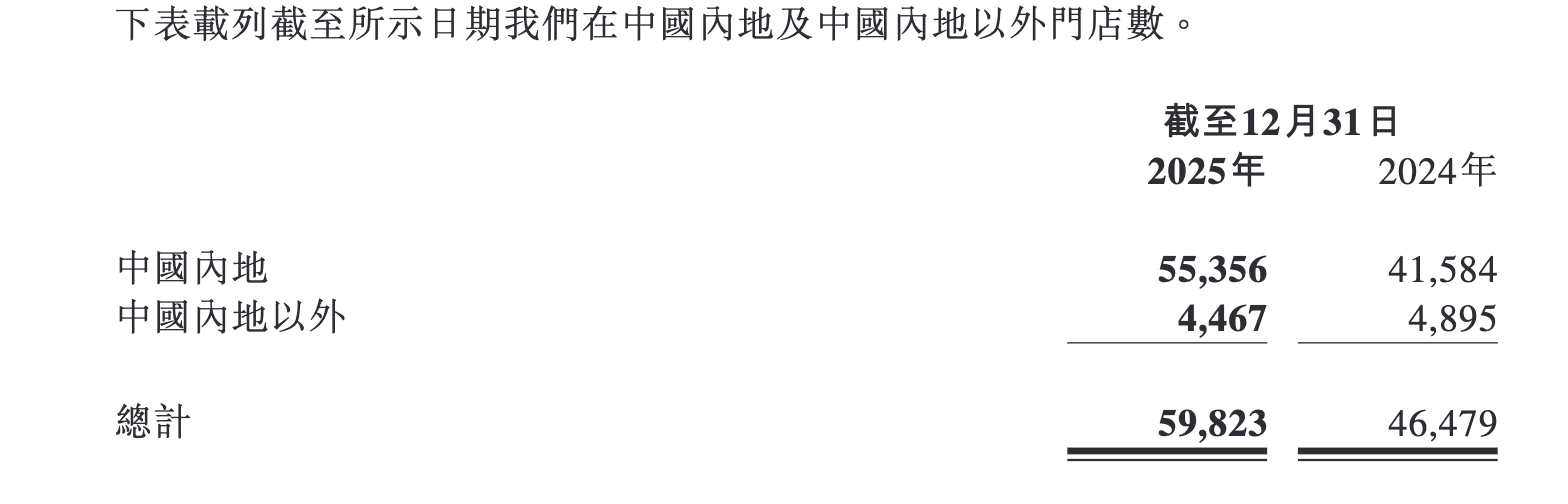

如今,蜜雪冰城的形势又接近十年前的岔路口:公司在招股书中曾寄希望于海外扩张,以东南亚为主要锚点的海外门店在2025年初达到4895家门店,然而2025年底一年关店四百多家。

不仅海外遇阻,主品牌的扩张速度也暂缓:蜜雪冰城官网显示,截至2026年3月,主品牌“蜜雪冰城”门店47500家,一年多的时间仅比2024年底的41979家新增5000多家。而2024年全年,蜜雪冰城主品牌共净增长超7000家门店。

公司的门店增长动能,正逐步转向咖啡子品牌“幸运咖”。截至2024年末幸运咖仅有4500家门店,而2025年底已经约1.1万家了。

打下蜜雪冰城行业内全球第一的门店规模后,张红甫选择“功成身退”。蜜雪冰城的增长压力,开始向新任CEO张渊集中。

张渊的“烦恼”

CEO固然令人羡艳,但能否稳住这一位置,才是张渊真正的考验。

如果说管理层更替是表层变化,那么其背后更深层的原因在于蜜雪冰城增长逻辑正在变化。

就在业绩双增长的喜报之日、上任头一天,张渊在蜜雪冰城2025年业绩电话会上给蜜雪冰城投资者们泼了一盆冷水。

张渊袒露了蜜雪冰城的危机:随着2025年外卖补贴退坡后,门店营业额增长明显放缓。与此同时,门店订单向线上迁移导致外卖平台抽佣提高,实收率降低,进而使门店盈利能力下降;线下堂食客流减少,对公司原本依赖的线下运营模式造成较大冲击。

外卖补贴更深层的影响在于,其改变了消费者的价格感知。

外卖补贴下,高价奶茶的价格被“打下来”了。原本定价20元价位的中高端奶茶被补贴压低至10元以内,但平价奶茶店蜜雪冰城却很吃亏:相比之下,主打平价的蜜雪冰城反而处于不利位置——例如其5元一杯的大单品柠檬水,在外卖平台需凑单4杯至20元起送,同样消费10元钱,蜜雪冰城的价格优势被削弱。消费者很容易在外卖补贴中完成“消费升级”,转向其他价格带产品,继而抛弃蜜雪冰城。

随着消费者逐渐向外卖渠道迁移,门店利润被平台抽佣进一步压缩,这也印证了张渊所提到的盈利能力承压。

收入下滑,蜜雪冰城的加盟商持续经营能力也面临考验。

最直观的结果便是高租金的一线城市门店首先关店。北京望京SOHO写字楼一楼,一家于2025年8月开张的蜜雪冰城没能撑过2025年。有位钟情于蜜雪冰城的常客很遗憾:“这家蜜雪冰城是少有的为顾客提供休息区的大店,窗明几净,店里没什么人,整体干净宽敞。”这家店24小时全天营业,早在12月初老板就说不赚钱不干了。

这类高租金门店的退出,成为蜜雪冰城单店模型承压的一个缩影。业绩报告显示,2025年全年蜜雪冰城共闭店2527家,比上年的关店数据多关超900家。

至于蜜雪冰城的子品牌“幸运咖”,同样面临着加盟商盈利难的问题。

“幸运咖”早在2025年11月已经突破万店,成为继瑞幸咖啡、库迪后第三家万店咖啡连锁店。以单价更低的6.6元现磨咖啡起家,幸运咖在单店模型上仍然不算优秀。长江证券研报显示,幸运咖毛利率在市面上的几家连锁咖啡中毛利率最低,约55%,其单店营收只有瑞幸咖啡约三分之一,星巴克的五分之一,尽管成本把控较好,经营利润率也只有7%,单月经营利润仅实现3000元以上。对加盟商而言,月入3000元的幸运咖总归没有那么“香”,并且按照分析师测算,幸运咖的开店空间约为9063-14004家。

图源长江证券

线下反而是蜜雪冰城们的舒适区:顺手就能买一支2块钱的冰激凌,4元钱的柠檬水。而业绩会上,张渊提到的“2026年将扩大会员规模并盘活非活跃会员”、“ 自有渠道推新品专属折扣引导消费者回流”,意在找回蜜雪冰城丢掉的顾客。

如何让消费者重新回归蜜雪冰城,新官上任的张渊,落实在6万家门店的第一把火,就是新品免费送。

无论是送新品引流,还是扩大会员规模增加私域流量。张渊的“烦恼”,落实在怎么增加同店营业额。

蜜雪冰城旗下近6万家门店,其中自营门店只有数十家,也就是说,同店经营数据意味着近六万家加盟店是否能继续盈利。

但冰冻三尺非一日之寒,蜜雪冰城的同店核心指标停滞,其实早已潜藏在2024年招股书中。

蜜雪冰城招股书显示,2024年前三季度蜜雪冰城门店单店销售数据同比下滑,平均单店日均订单量也相应减少,上市后,蜜雪冰城未再单独披露单店数据,就国信证券研报估算,2025年其单店创收于上年持平。与之相比,同行业古茗控股的单店模型可谓一骑绝尘,2025年上半年加盟门店的同店销售额仍然同比增长21%,而即便业绩下滑的奈雪的茶上半年单店销售额同样增4.1%。

当然张渊的前任CEO张红甫,也为加盟商们的收入做了很多努力。例如2025年蜜雪冰城宣布部分城市卖早餐,早餐计划包括”大连、西安、南宁、杭州特定门店(地铁站、写字楼门店)试新,上线产品包括早餐椰椰奶、五黑奶、五红奶等四款乳品,售价均为5元;预包装面包藜麦三明治、纯奶方吐司、咸蛋黄盒子三款,均2.9元/个。

早餐生意被消费者吐槽“贵”,也因性价比争议未能形成规模效应。

关于2026年的经营计划,张渊仍然表示了一定的悲观,他称蜜雪冰城的单门营业额和盈利能力将面临一定压力,即将过去的2026年一季度,蜜雪冰城已感受到冬季新品乏力、线上营销不足等挑战。

张渊对2026年的预期,蜜雪冰城的门店扩张将放慢。因过去一年门店整体实收率下滑,2026年蜜雪冰城将秉持质量优先策略,主动放缓新店开拓节奏,聚焦存量门店运营扶持与效益提升。蜜雪品牌对子品牌幸运咖的经营计划同样是“集中资源对现有门店提质增效”。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

09:35

财中社

09:24

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚