58同城、通程控股大幅减持:长银五八还得“姓”长

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

2.6w阅读

2026-06-05 16:29

6月,一纸监管批复落地,长银五八注册资本从11.24亿跳升至19.45亿,长沙银行持股逼近90%,58同城与通程控股的持股则缩水至个位数——这场历时八年的三方实验,最终以母行接盘收场。

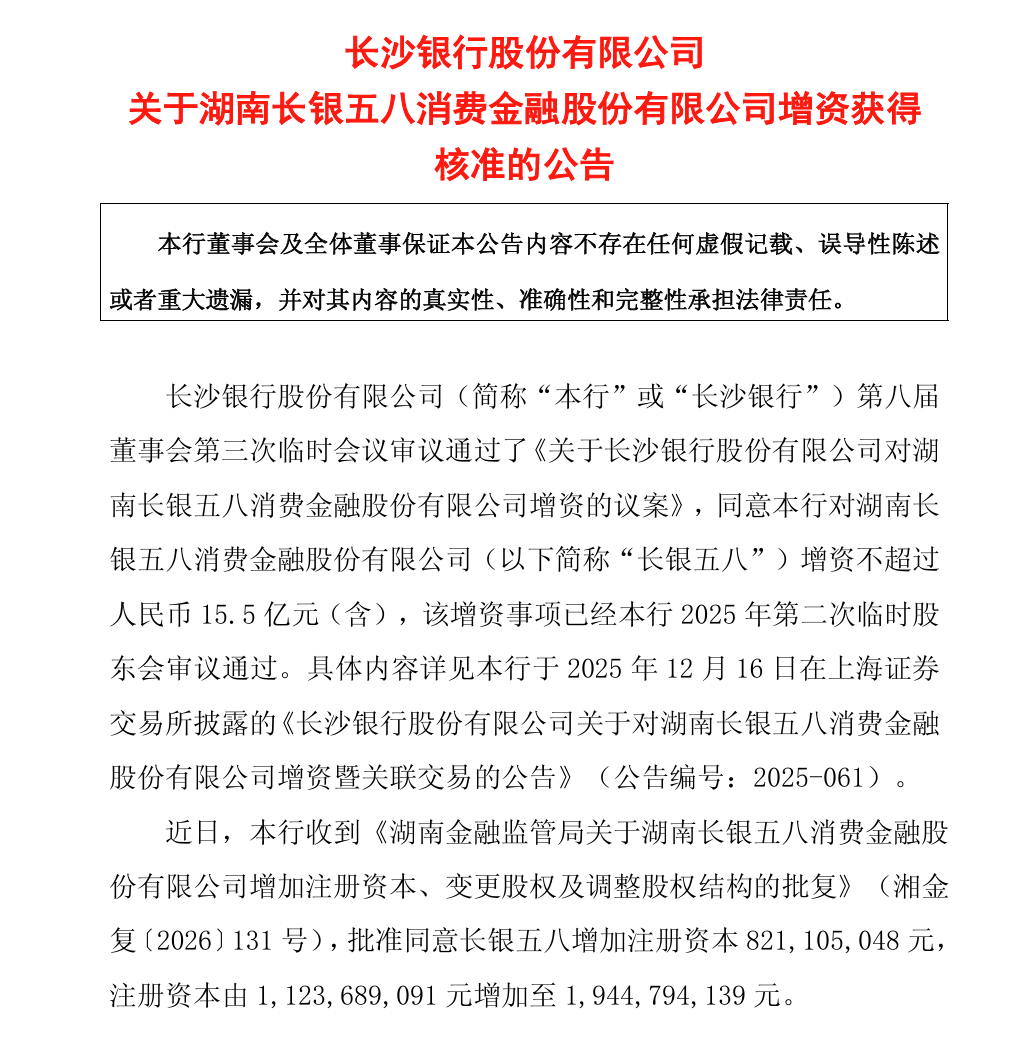

6月4日,湖南金融监管局的一纸批复,为一场酝酿多时的资本腾挪画上了句号。通程控股(000419)与长沙银行(601577)随即发布公告,披露长银五八增加注册资本并调整股权结构已获正式批准。根据批复,公司注册资本将从11.2亿元大幅增至19.5亿元。

而比增资更引人注目的,是背后股权格局的剧变——长沙银行除用自有资金大举增资外,还同步受让了通程控股持有的1.1亿股,以及北京城市网邻信息技术有限公司(58同城运营主体)持有的1.8亿股。

交易完成后,长沙银行持股比例从56.7%一举升至89.9%,而曾经并肩创业的58同城与通程控股,持股比例则分别缩水至6.2%与3.9%。

就在增资落定的前几天,长沙银行还向长银五八提供了一笔高达93亿元的授信额度。

这组数字的背后,远不止于规模扩张,更是一次母行亲自下场的深度介入与兜底。这家曾靠“线下直营”异军突起的消费金融黑马,过去两年经历了营收缩水、利润腰斩、高管更迭与不良资产集中暴露的连环冲击。

如今,互联基因淡出,母行掌控力高度集中,长银五八正站在一个十字路口,试图用一场彻底的战略重构,找到活下去的新路。

狂飙过后,急转直下

此次资本运作的迫切性,从长银五八近年的经营轨迹中不难找到答案。翻看公司财务报表,一条“倒U型”曲线清晰勾勒出它从快速扩张到深陷困局的历程。

自2017年成立之后,长银五八曾经历过一段高速发展的暴利期,2019年其营收一度录得567.2%的惊人增速。

在疫情及疫后初期,消费金融需求爆发,长银五八在2023年攀上了业绩的巅峰,当年实现营业收入32.3亿元,净利润高达6.8亿元。

彼时其盈利效率堪称行业标杆:平均净资产收益率(ROE)高达24%,销售净利率达21.1%,总资产净利率(ROA)为2.7%。

然而,转折在2024年轰然降临,长银五八遭遇了前所未有的“业绩变脸”。

2024年,公司营收首次出现7.6%的负增长,降至29.9亿元;而净利润更是暴跌95.1%,仅剩微薄的3400万元。

各项盈利指标随之全面走弱:ROE骤降至1.1%,销售净利率被压缩至1.1%。

进入2025年,这种颓势进一步恶化,不仅第三季度出现了罕见的单季亏损,全年营收更是大跌25.1%至22.4亿元,规模直接倒退回两年前的水平;全年净利润仅录得2600万元,同比再降24%。ROA则从2023年的2.69%自由落体至0.1%,意味着每百元资产仅能创造一毛两分的微薄净利。

导致这场业绩急刹车的根源,深深植根于长银五八“去中介化”的线下直营战略。

公司通过庞大的线下营销团队深入街头巷尾,以“工友贷”“旅友快贷”等产品精准锚定网约车司机、工厂工人等“新市民”及“城一代”群体。

在经济上行期,这类客群曾被视为消金公司重要的增量来源;但随着经济周期转换,这部分下沉客群的抗风险能力相对有限,此前积累的资产质量开始承压。

不良资产的集中暴露直接体现在财务数据与批量处置动作上。2024年在营收下滑的背景下,长银五八的营业总成本却逆势大增21.7%至29.5亿元,巨额的坏账核销与拨备计提无情吞噬了利润空间。

更令人担忧的是资产与营收的严重背离。尽管2024年至2025年营收持续大幅萎缩,但长银五八的资产盘子却在逆势膨胀。

2025年末,公司总资产达到338.4亿元,同比增长14.3%;负债合计高达302.4亿元,同比增长16.1%。

这种“增量不增收”的背离,暴露出其生息资产收益率在快速下降,且大量资金可能滞留在处于催收延期的低效资产端,导致总资产周转率从2023年的0.13次下滑至0.10次。

维持这样一个庞大的资产盘子,真正的压力并不只在负债规模,更在于资本补充能力的持续弱化。

作为持牌消费金融机构,长银五八的总资产在2025年逆势增至338.4亿元,但“增量不增收”的局面意味着每扩张一步,都伴随着相应的资本消耗。

在净利润大幅下滑、内生资本补充乏力的背景下,公司2024年吸收了7.1亿元外部投资来补充资本,以维持监管要求的资本充足率水平。

另一个值得关注的信号来自资产端。为了覆盖刚性的资金成本与坏账拨备,公司资产组合有向高收益客群偏移的倾向。以2024年发行的“城一代”系列资产支持证券(ABS)为例,底层入池消费贷款的加权平均利率达到17.3%。这种以高定价资产对冲风险成本的模式,在经济下行周期中往往会承受更大压力。一旦底层客群的违约率超出预期,本已微薄的盈利空间将面临更严峻的考验。

一场迟来的分手

业绩的剧烈波动,也让原有的股东格局随之生变。

随着监管批复落地,长银五八注册资本从11.2亿元增至19.5亿元。通程控股以2.2亿元打包出售1.1亿股,套现离场;58同城关联方也转让了1.8亿股。

增资与老股受让完成后,长沙银行持股比例由56.7%升至89.9%,58同城与通程控股则分别降至6.2%和3.9%。

这场曾被视为“银行资金+互联网流量+本土零售”的联姻,或许已经走到了实质性解体的路口。

时间回到2017年,长银五八的起点并不低。按照最初的构想,这是一场资源互补的联姻:大股东长沙银行提供低成本的资金,通程控股贡献本土线下零售场景,而持股26.4%的第二大股东58同城,则手握巨大的流量池,被寄予线上获客的厚望。

但理想丰满,现实骨感,预期的协同效应并未如期兑现。作为第二大股东的58同城,尽管其名字被醒目地写入了公司招牌,但在实际业务版图中存在感却日益稀薄。

这种“貌合神离”早有端倪:在合资公司成立仅半年后,58同城便另起炉灶,迅速组建了自己的小额贷款公司,并倾注核心资源打造自营产品“58好借”。

在58同城自身的APP中,“58好借”占据了核心金融入口,而长银五八的产品却少有踪影。

更为标志性的事件是,58同城创始人姚劲波早已悄然退出了长银五八的管理层,不再担任董事职务。

失去原生流量加持后,长银五八的线上业务占比始终不高。根据过往公开信息,这一比例未及30%。为了填补线上获客的缺口,公司于2025年5月相继与抖音放心借、京东金条等平台建立助贷合作关系,通过外部渠道获取客户。

这种模式虽维持了业务运转,但利润大头不免要拱手让给掌握流量话语权的助贷平台,进一步削弱了盈利能力。

事后来看,这一轮股权调整并不令人意外。创始股东选择退出,长沙银行走向绝对控股。加上93亿元授信额度落地,长银五八接下来的路其实已经很清楚了——它将更深地嵌入母行的战略版图,本质上成为一家银行系的消费金融公司。

母行兜底下的“五自主”实验

经营承压,股东格局也变了,在母行长沙银行的深度介入下,长银五八从管理层、资产到战略,都开始了一场全面重塑。

人事的更迭往往是战略转型的先声。2026年3月24日,长银五八迎来了核心管理层的重大变动,原董事长陈曦因工作调动正式辞任。

接棒的是一位老长银人——出身长沙银行、长期深耕风险合规领域的王霁。她以代行董事长、总经理的身份,成为公司首位女性掌舵人。

而在管理层更迭前后,存量风险的处置已在同步推进。依托银登中心,公司持续推进不良资产的市场化转让。

2026年3月17日,长银五八集中挂牌了4期个人不良贷款转让项目,涉及未偿本息合计17.2亿元。这类实质性的出清动作,有助于优化资产结构、化解潜在风险。

真正决定长银五八下一步走向的,是底层业务逻辑的彻底重构。2026年3月13日,母行董事长张曼亲自到公司调研定调,“五自主”随即成为长银五八贯穿全年的战略主轴。所谓“五自主”,说白了就是要把获客、风控、产品、运营、服务这些核心环节,一项一项地握在自己手里,不再仰赖外部输血。按照这一思路,公司开始全面摆脱对外部合作的路径依赖,转向构建自己的核心能力。

战略重心也在往回拉。长银五八悄然按下了全国扩张的暂停键,超过95%的业务已收回湖南省内,客户经理的招聘也限定在长沙及湖南本土,整体打法变得更加聚焦。

转向本土,底气说到底还是来自母行。作为长沙银行“十年战略”中重点做优的子公司,长银五八在“母子联动”上已有了实质性推进——线上业务嵌入母行“e钱庄”APP,线下依托母行网点共享白名单资源,双方在客户、渠道层面的协同正在逐步落地。

长沙银行此番投入15.5亿元增资,加上93亿元授信,实质上是为长银五八撑起了一道“不良出清+资本补充”的缓冲带。消费金融行业已进入低增长、严监管的存量阶段,过去靠人海战术和粗放下沉博取高收益的打法,难以为继。

褪去互联网光环,回归银行系本色,长银五八正在经历一场艰难的转身。2025年利润仍在低位徘徊,拨备压力也未完全释放,但在母行的托底和新管理层的“刮骨疗毒”之下,资产质量恶化的势头已初步得到遏制。未来,这家湖南本土最大的消费金融机构能否真正把“五自主”做实,在熟悉的湖湘大地上站稳脚跟,还有待时间检验。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

21:25

最新文章推荐

财中社

21:22