华盛锂电赴港IPO,直面盈利修复成色、现金流压力与客户集中风险

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

155.9w阅读

2026-05-09 15:25

电解液添加剂生产商华盛锂电于4月15日递表港交所,营收反弹背后,主业盈利质量、现金回款压力与控制权结构等问题同步浮现。

电解液添加剂生产商华盛锂电(688353)于2026年4月15日递表港交所,营收反弹背后,主业盈利质量、现金回款压力与控制权结构等问题同步浮现。

公司申报稿勾勒出了一家身处行业阵痛期,正试图通过资本市场融资来缓解经营压力的企业画像。

利润改善背后的主营困境

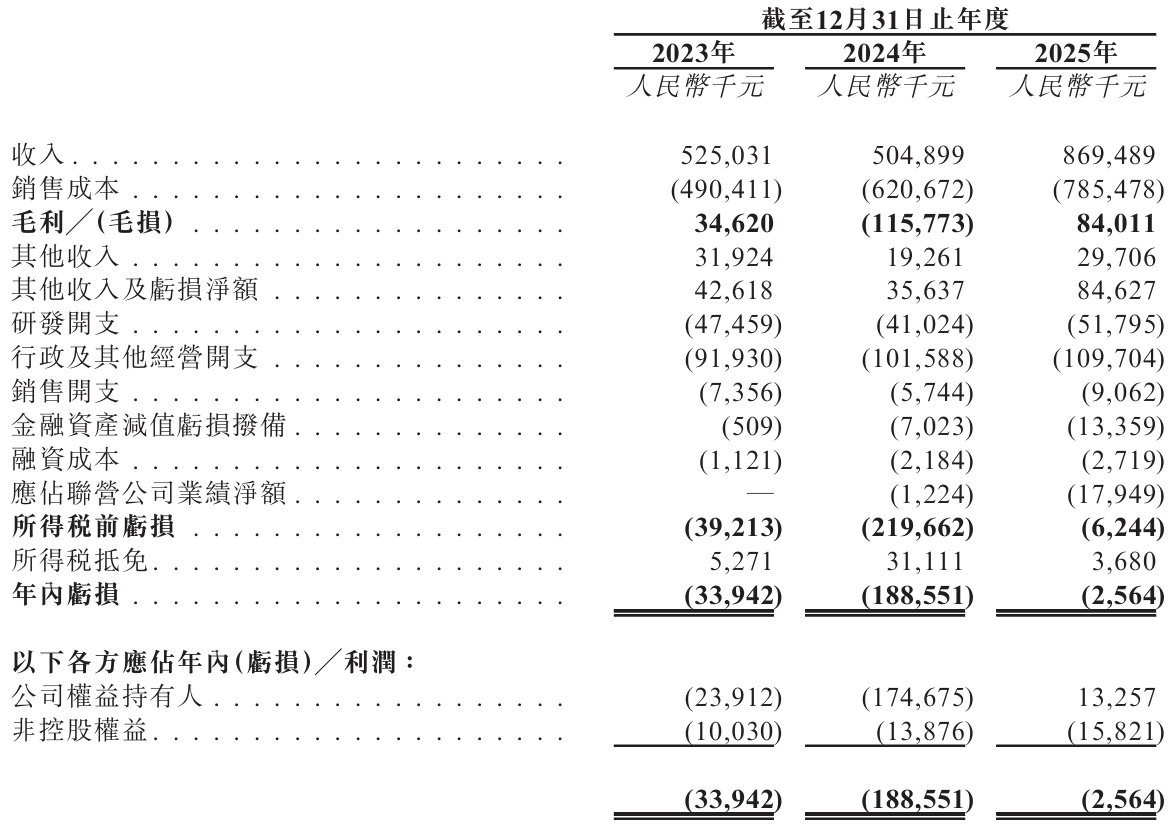

从账面看,华盛锂电在2025年实现营业收入8.69亿元,同比激增72.21%。但剥开高速增长的外壳,利润的实际含金量却显得有些成色不足。

招股书显示,公司2025年整体亏损由上一年1.89亿元大幅收窄至亏损约256万元,同期,公司归属于母公司权益持有人的利润为1325.7万元,但利润改善很大程度上受一笔7027万元投资收益支撑,该收益来自转让华盛南园敦行部分股权。

如果剔除非经常性损益,公司的主业盈利状况依然不乐观:2025年扣非净利润定格在-5459万元。这种主营盈利不乐观、非经常性损益补位的财务特征,折射出其电解液添加剂核心业务尚未真正实现主业层面的扭亏。

核心造血能力仍待修复,也使这份成绩单更像一次处于行业低谷期的财务结构调整。

现金流压力与客户集中风险

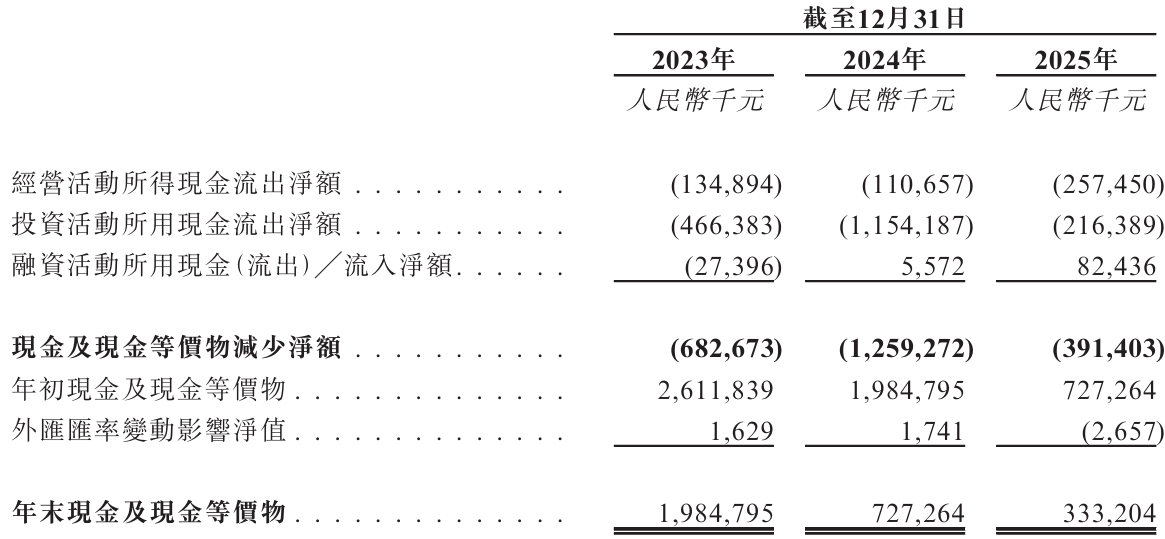

比盈利质量更显性的信号,是华盛锂电持续扩大的现金流缺口。

公司经营性现金流连续三年为负。2025年,在营收增长逾7成的背景下,华盛锂电经营活动现金流量净额却是净流出2.57亿元,流出额度较2024年大幅扩张了132.66%。

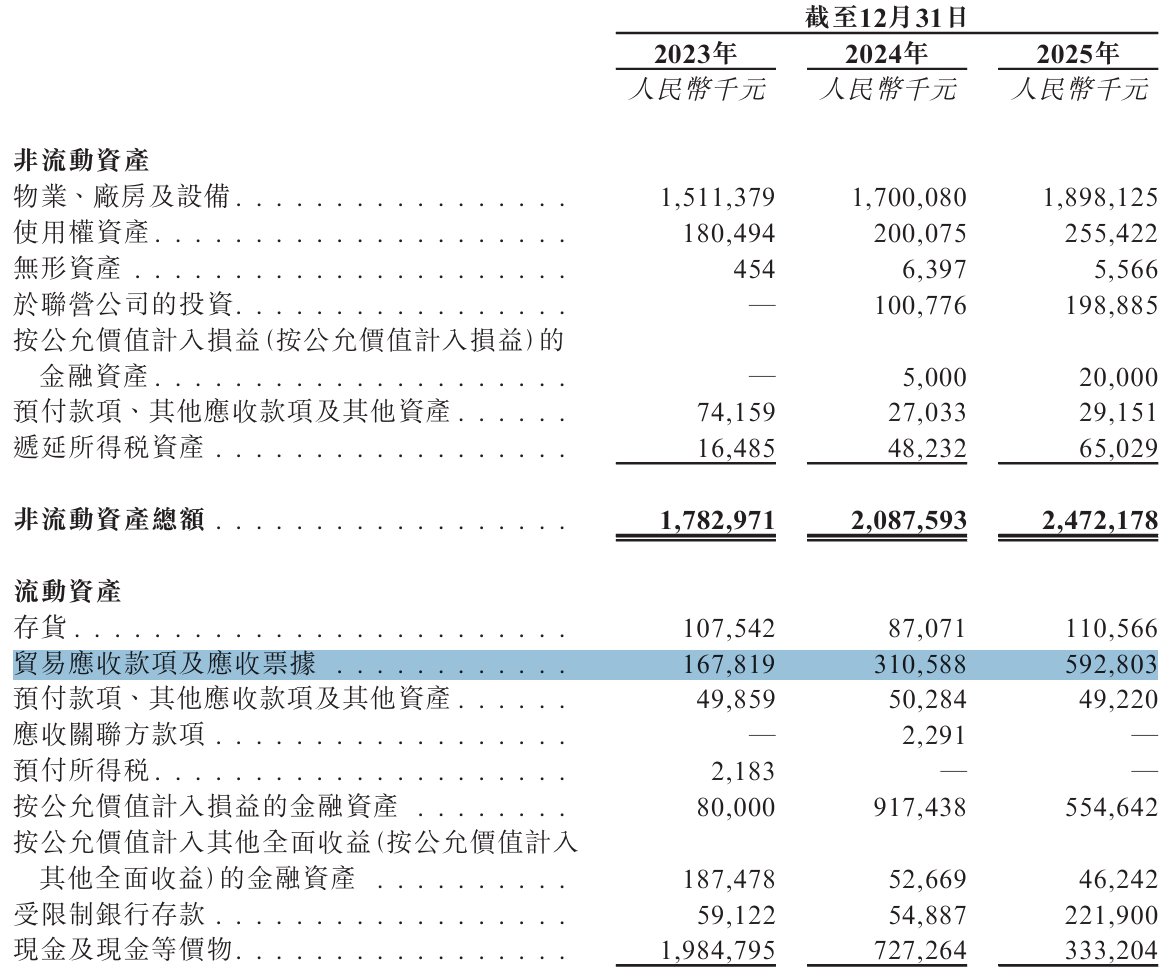

这种增收不增金的背离,直指公司应收账款的周转困局。截至2025年末,华盛锂电的贸易应收款项及应收票据余额飙升至5.93亿元,较上年几乎翻倍。更关键的指标是,公司的应收账款周转天数已从127天被拉长至190天。

在锂电产业链中,周转周期的拉长通常反映出议价权的波动。华盛锂电前五大客户贡献了近八成收入,而前两大核心客户的收入占比更是高达66.2%。这种高度的客户依赖,使得公司在结算周期与定价博弈中,面临着来自头部客户的显著压力。

“量增价减”下的扩产选择

如果说财务指标反映的是华盛锂电的内生压力,那么产品价格的波动则是外部环境的严峻考题。

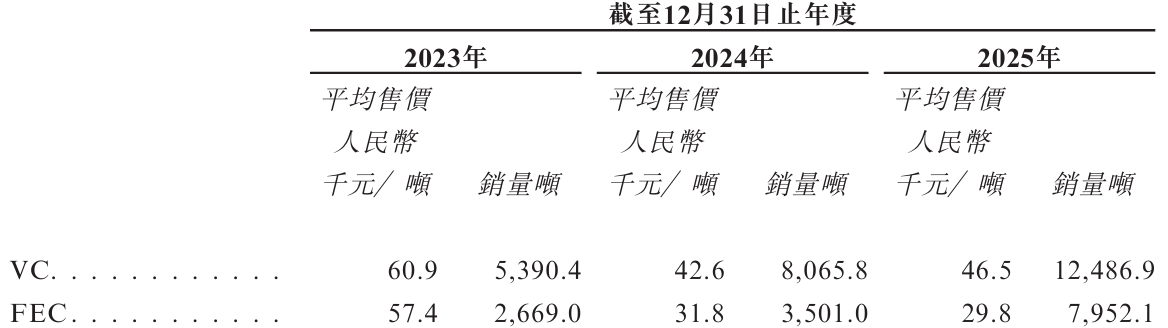

招股书显示,作为核心产品的VC(碳酸亚乙烯酯)均价已从2023年的6.09万元/吨滑落至2025年的4.65万元/吨,另一主导产品FEC(氟代碳酸乙烯酯)更是三年内累计阴跌48.1%。受此波及,2025年FEC业务的毛利率依然为负,这意味着该产品线仍处于亏损销售状态。

在主营产品价格低位徘徊、现有1.4万吨产能仍面临利用率波动与价格走势不确定性的当下,华盛锂电此次赴港上市募资的核心用途,却是拟扩建年产6万吨的湖北华盛VC项目。

在现有VC产线仍需应对“量增价减”行业周期的背景下,选择逆周期大幅扩产,体现出公司对行业回暖周期的较强预期。此外,公司一方面在A股市场动用资金回购股份并注销,另一方面又赴港融资,其资本运用的逻辑连贯性正面临市场审视。

公司忙融资,股东忙减持

在资本市场,公司治理的稳健性直接影响投资者的长期信心。而在华盛锂电推进港股IPO的关键窗口,实控人阵营的动向引发了市场关注。

招股书显示,沈锦良与沈鸣父子合计控制公司超过六成的表决权,但其中高达34.3%的部分依赖于外部表决权委托协议。这种建立在协议之上的控制权架构,在长期维度的稳定性上存在天然的观察点。

更引人瞩目的是,2026年4月2日,即港股递表前约两周,华盛锂电披露减持计划,涉及张雪梅、沈刚、袁玄、袁洋四名自然人股东,以及华赢二号(有限合伙)、华赢三号(有限合伙)两家合伙企业。根据公告,相关股东拟于2026年4月至7月期间合计减持不超过公司总股本的1%。在公司向全球投资者阐述增长前景的节点,内部核心阵营的减持动作,无疑会引发外界对公司长远信心储备的审视。

华盛锂电选择在行业周期调整阶段推进“A+H”布局,既是拓宽融资渠道的主动动作,也折射出公司现阶段对资金与成长空间的更高需求。

当主营盈利能力仍待验证、现金回款压力持续存在、扩产计划尚需市场消化时,投资者最终买单的,或许不仅是行业龙头的历史标签,更是公司能否证明下一轮增长具备更强的确定性。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

06-26

财中社

06-26

财中社

06-26

财中社

06-26

财中社

06-26

最新文章推荐

财中社

06-27

财中社

06-26

财中社

06-26

财中社

06-26

财中社

06-26