业绩下滑、员工倒货:过会的杰理科技仍远未安全

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

曾智

1.7w阅读

2026-03-24 18:28

杰理科技IPO虽获得通过,但监管机构仍对其发出了极为严苛的审议会议意见的函。

3月20日,珠海市杰理科技股份有限公司(下称“杰理科技”)IPO事项获得北京证券交易所上市委员会通过。

杰理科技是一家专注于系统级芯片(SoC)的集成电路设计企业,公司IPO于2024年12月获得受理,2025年1月进入问询阶段。本次冲击上市,杰理科技拟募集资金约6.81亿元。

然而在审议现场,上市委要求杰理科技结合2025年业绩下滑的原因、2026年新产品推出情况、与竞品相比的竞争优势及技术先进性,说明2026年公司业绩是否存在进一步下滑的风险,公司拟采取的应对措施及措施有效性。另外,上市委要求保荐机构及申报会计师补充核查公司关键管理人员资金流水异常以及销售端“倒货”行为等核心敏感点。

与老东家陷入多年纠纷

杰理科技的核心团队背景,不仅是公司发展的起点,更埋下了其早期法律纠纷的隐患。

杰理科技成立于2010年8月,其初创核心成员有着高度的职业同源性——实际控制人王艺辉、张启明、胡向军,以及公司多名核心技术人员,在此之前均在珠海建荣集成电路科技股份有限公司(下称“珠海建荣”)担任重要职务,长期深耕集成电路领域,积累了丰富的技术、管理及市场经验。

其中,王艺辉现任杰理科技董事长、总经理,曾担任珠海建荣副总裁,2010年7月从珠海建荣离职后,为规避潜在的竞争干扰,委托许大鹏代持股份设立了杰理科技的前身杰理有限;张启明担任公司董事、副总经理,曾是珠海建荣的技术总监,更是公司底层架构的核心设计者之一;胡向军同样担任董事、副总经理,此前在珠海建荣任职应用设计中心总监,主要负责产品的市场化导入工作。

这一核心团队的集体“出走”,曾对珠海建荣造成了沉重打击,使其在2012年至2015年期间的经营几乎陷入瘫痪,与此同时,双方也因此引发了一场旷日持久的知识产权与商业秘密相关纠纷。

在杰理科技推进IPO的关键进程中,其面临了来自珠海建荣及其关联方卓荣集成电路的多项知识产权相关指控,核心争议聚焦于杰理科技旗下AC4100等型号芯片,珠海建荣方面主张该等芯片侵犯了其拥有的“AX2012”集成电路布图设计专有权,并据此发起了包括民事诉讼与刑事指控在内的多项法律行动,给杰理科技的IPO进程带来了一定的不确定性。

针对上述指控,相关司法机关开展了严谨的调查与技术鉴定,最终的鉴定结果明确显示,涉案的AC4100等型号芯片所采用的核心技术,绝大多数来源于公知技术及开源技术范畴,并未构成对珠海建荣“AX2012”集成电路布图设计专有权的实质性侵犯。不过,在部分相关案件中,广东省高级人民法院结合案件具体细节,仍判令杰理科技向珠海建荣支付225万元的赔偿款项。

这种由核心人才集体离职创业形成的“人才裂变”模式,在国内半导体行业中十分普遍,虽为行业创新注入了活力,却也给企业治理的规范性带来了深远的潜在问题。

价格战与供应链依赖双承压,业绩下降

成立于2010年的杰理科技,是一家专注于系统级芯片(SoC)的集成电路设计企业,主要面向蓝牙音视频、智能穿戴、智能物联终端等领域,为全球市场提供高规格、高灵活性与高集成度的芯片产品。公司SoC芯片主要用作各类智能终端的主控芯片,主要分为蓝牙耳机芯片、蓝牙音箱芯片、智能穿戴芯片、智能物联终端芯片和通用多媒体芯片。

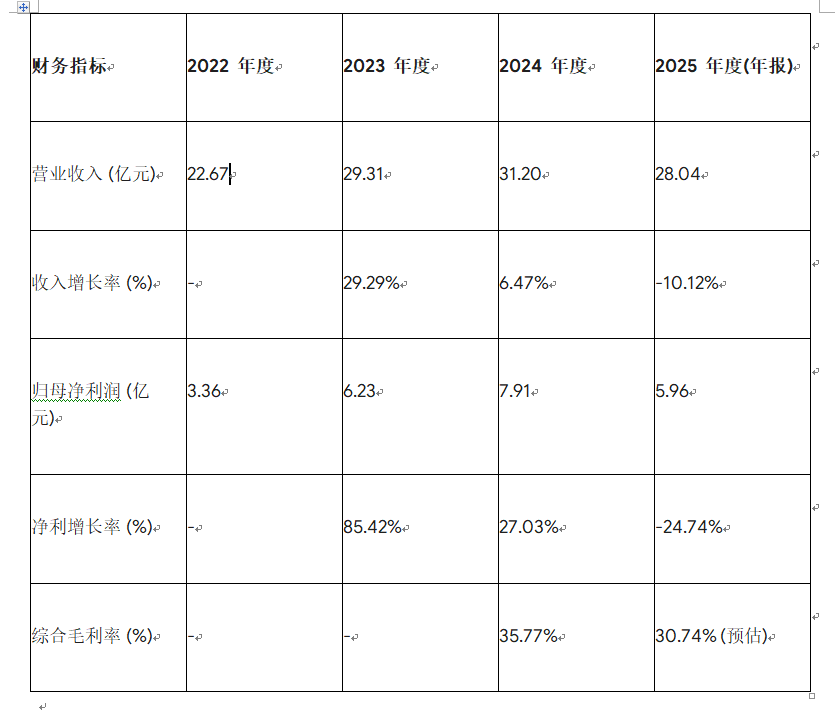

2022-2024年,杰理科技营业收入分别为22.67亿元、29.31亿元、31.20亿元,归母净利润分别为3.36亿元、6.23亿元、7.91亿元。

在经历了2023年至2024年的爆发式增长后,杰理科技在2025年出现了明显的业绩“回落”:营收同比下降10.12%至28.04亿元,归母净利润同比下降24.74%至5.96亿元。

2025年业绩下滑的核心原因是产品端价格战。蓝牙耳机芯片作为贡献超40%收入的绝对核心,其平均单价呈现逐年下降趋势。根据第二轮问询回复公告,该产品2021-2024年的销售单价分别为1.51元/颗、1.28元/颗、1.22元/颗、1.19元/颗。2025年由于中低端市场竞争白热化,公司被迫采取更加激进的定价策略以稳住市场份额 。

不同市场的蓝牙耳机芯片价格差异巨大,高端市场单价大于10美元,中端市场单价在2-5美元,低端市场小于1美元。而杰理科技目前的蓝牙耳机芯片单价仅有1美元左右,低于中高端厂家。

高端市场有技术壁垒保障利润空间,低端市场门槛低容易陷入价格战。杰理科技长期依赖白牌(非品牌)客户(如华强北厂商)及中小品牌商,该市场对价格敏感。行业低价竞争导致公司主动调降部分产品单价,同时低价型号占比提升,形成“降价→低端占比升→均价再降”的恶性循环。杰理科技在公告中也坦承:中低端市场客户对于价格的敏感度较高,随着市场竞争的加剧,客户对产品降本要求日益提高。

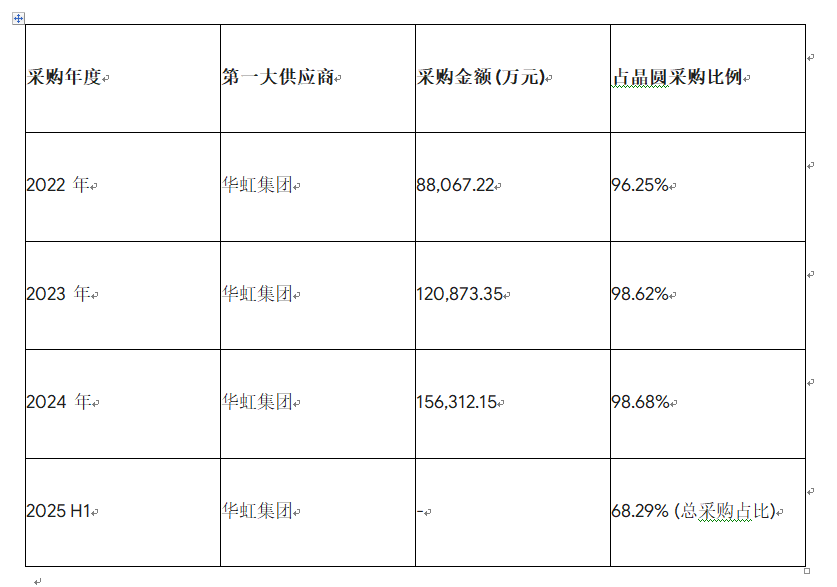

杰理科技业绩下滑,还与成本端挤压有关。2025年,杰理科技向华虹集团采购的晶圆单价出现上涨,叠加产品价格下降,共同导致2025年毛利率从上年的35.77%大幅下降至30.74%,毛利额缩水显著。

杰理科技对华虹集团的高度依赖既是其产能的保障,也是其利润波动的关键变量。2022-2024年,公司向华虹集团采购的金额分别为8.81亿元、12.09亿元、15.63亿元,占晶圆采购的比例分别为96.25%、98.62%、98.68%。2025年上半年,这一比例仍然高达68.29%。

在半导体下行周期中,大部分设计公司的晶圆成本呈下降趋势。然而杰理科技在2025年上半年的晶圆采购价格反而上涨,且同期毛利率大幅下滑 。监管机构怀疑,这种异常可能掩盖了某种利益补偿或华虹作为股东对杰理的特殊定价安排。

此外,2024年华虹集团曾向杰理科技赠送大量晶圆,公司称其为产能利用率低背景下的市场促销策略,但监管高度关注这些“赠片”是否被用于平滑季度间的利润指标 。

员工倒货、资金流水存疑,内控问题凸显

财务内控的不规范曾多次阻碍杰理科技的IPO进程。在本次审核中,员工行为与资金流水再次成为监管重点。

上市委在《关于落实上市委员会审议会议意见的函》中,明确要求对部分员工“倒货”行为所涉及的产品、客户及资金流向开展严格核查。

其中,原生产部负责人张某存在严重舞弊行为:2018至2020年间,张某通过虚增原材料损耗率的方式截留公司原材料,随后私自委托外部机构加工,再通过其亲属设立的贸易公司向华强北市场非法销售,涉及金额高达2100万至2500万元。

该舞弊案也暴露了杰理科技早期存在的核心管理漏洞:在委托加工环节(这也是Fabless模式的典型薄弱环节),公司存在严重的物流与信息流脱节问题。尽管公司后续已升级ERP系统,并推行岗位分离制度以完善管控,但销售端员工利用指导价差价进行“套利”的潜在风险,仍是监管层质疑其收入真实性的核心依据。

北交所上市委审议结果公告要求,保荐机构及申报会计师结合资金流水和客户调查情况进一步核查部分员工“倒货”行为所涉及的产品、时间、客户、金额、资金流向等情况,是否对发行人经营业绩真实性构成影响。

杰理科技还存在股权高度集中问题,实际控制人四人组控制了超过80%的表决权,这种高度集权的治理结构在面对上市规则时表现出一定的迟滞 。

历史上,杰理科技曾存在使用实控人及员工个人账户收支公司货款的红线问题,虽然公司已于2021年完成税款补缴及资金偿还,但监管机构在2026年审核中依然注意到关键管理人员存在大额不明资金流水 。

此外,公司还曾经发生过离职高管纠纷。 原财务总监、董事会秘书李翰韬在公司撤回IPO后被解除劳动关系。李翰韬持有公司1.116%的股份,但却在2023年分红确认期间“失联”,这种核心合伙人的反目暗示了公司内部权力的博弈与不透明度 。

募资合理性遭市场拷问

截至2025年末,杰理科技财务状况表现亮眼,持有货币资金14.67亿元,债权投资(含大额存单等)8.65亿元,两者合计超23亿元,且公司无任何银行借款,资金储备充裕,呈现“不差钱”的良好态势。

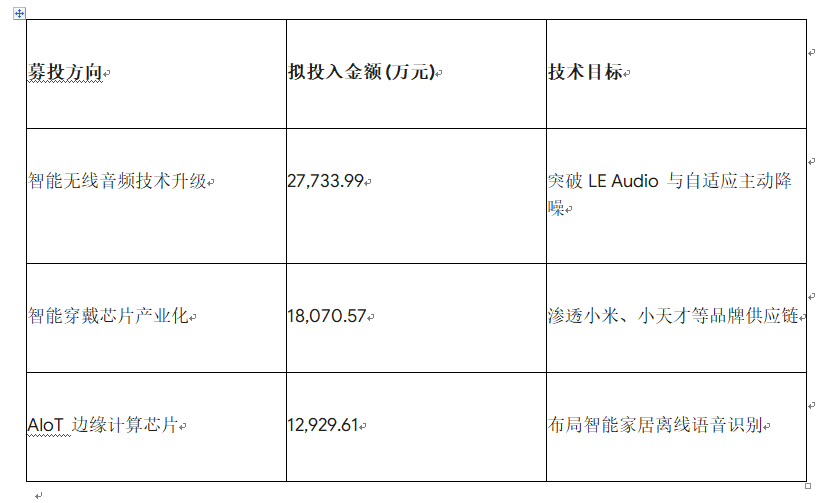

然而,就在这样的背景下,公司计划募资6.81亿元,用于智能无线音频技术升级及产业化项目、智能穿戴芯片升级及产业化项目、AIoT边缘计算芯片研发及产业化项目。此举引发市场广泛关注与质疑。

针对募资行为,杰理科技给出的解释是,为研发提前储备资金以应对行业激烈竞争,同时助力公司向中高端市场跃迁。作为专注于芯片设计的企业,杰理科技虽在蓝牙音频芯片领域积累了深厚技术,研发投入持续稳定,但在注册制从严的大背景下,这一募资理由仍被监管层和市场反复拷问。

根据注册制相关要求,发行人需充分披露募资必要性,确保募集资金投向合理、合规,切实保护投资者权益。杰理科技手握超23亿元闲置资金却大举募资,市场难免质疑其募资合理性——现有资金是否足以支撑研发需求?募资是否存在闲置风险?向中高端市场跃迁的规划的可行性如何,能否匹配募资规模?

此外,募投项目的前景也成为争议焦点。尽管公司在中高端蓝牙音频产品领域销量呈上升趋势,且有多项技术突破,但行业竞争日趋激烈,既有国内同行的追赶,也有国际巨头的压制。募投项目能否顺利落地,技术成果能否转化为市场竞争力,进而支撑公司实现中高端市场突破,仍有待时间检验。

在注册制从严监管下,募资必要性是IPO审核的核心要点。杰理科技需进一步细化募资用途,充分论证资金需求的合理性,才能打消市场疑虑,实现募资与企业发展的良性循环。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚