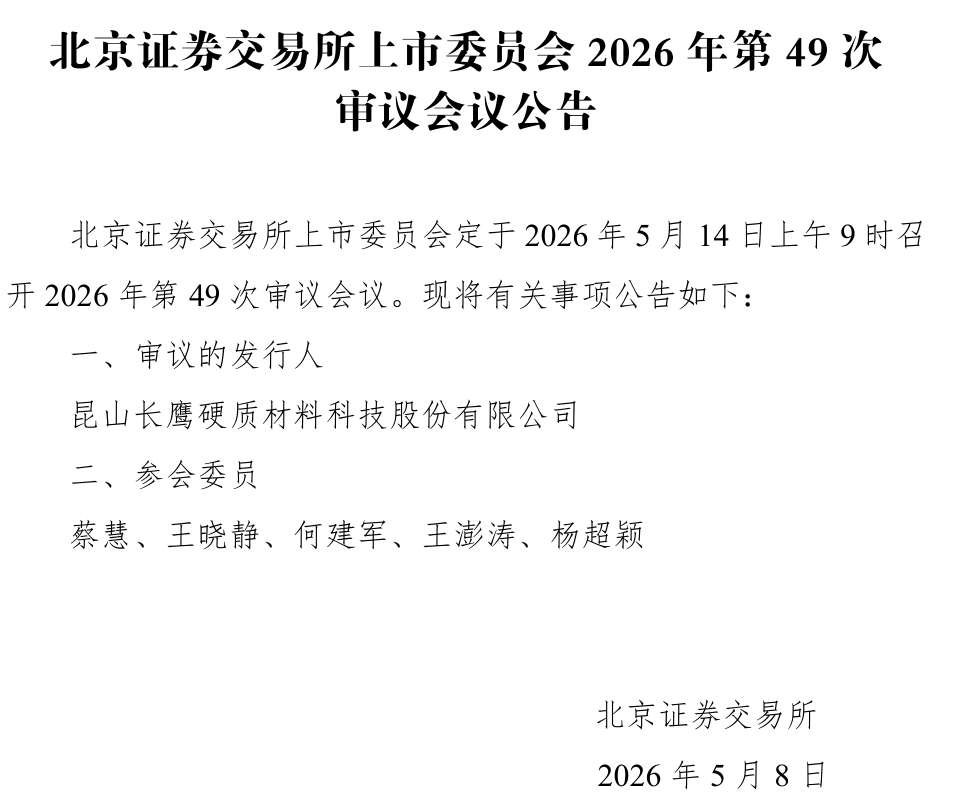

利润三连降、逾期账款高企:被上下游“拿捏”的长鹰硬科闯关北交所

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

1.6w阅读

2026-05-12 11:22

一家产量全国第五的硬质合金“小巨人”,能带着满身旧账闯过IPO大关吗?

5月14日,昆山长鹰硬质材料科技股份有限公司(下称“长鹰硬科”)将迎来北交所上市委的审议大考,IPO长跑在此一举。

这家专精特新“小巨人”深耕硬质合金多年,产品覆盖装备制造、数控机床、矿产能源等领域,产量稳居国内第五,在细分赛道上攒下了实在的底气。

不过,它的上市路走得并不顺:2024年6月上交所主板折戟,2025年3月转战新三板挂牌,如今才终于站到了北交所的最后一道门槛前。

资本市场的聚光灯不会只照亮光环。两轮审核问询和招股书摊开,一家中游制造企业的真实处境就藏不住了:上游原料成本难往下游传导,下游强势客户的账期又拉得极长,公司夹在中间两头吃力。

历史上的一些资金操作在合规边界游走,也留下了让人多看一眼的痕迹。眼看上市只差临门一脚,表面营收还在涨,翻开里子却五味杂陈——盈利忽高忽低,逾期账款压着现金流,头顶还悬着苛刻的对赌回购条款,几重难题搅在一起,这一关一关的坎,远没到能松劲的时候。

越卖越不赚钱,问题出在哪?

长鹰硬科近几年的财务数据,画出了两条方向相反的曲线。

从绝对规模来看,公司的营业收入总体保持了稳健向上的态势,2022年至2024年,其营收分别为8.2亿元、8.8亿元和9.7亿元。

但在营收规模三年连增的同时,其核心盈利指标却呈现出明显的疲态。数据显示,公司扣非归母净利润从2022年的8150.6万元,一路下滑至2023年的6811.3万元,到了2024年更是进一步跌至5872.4万元。

与净利润缩水相伴随的,是公司综合毛利率的持续走低,从2022年的23%降至2024年的19.6%;至2025年上半年,其核心主业硬质合金业务的毛利率已下探至18.9%。

这种典型的“增收不增利”现象,像一面镜子,折射出长鹰硬科作为产业链中游加工企业,在面对上下游强势对手时,自身定价权相对薄弱的现实。

长鹰硬科的成本结构极为刚性。报告期内,直接材料占其主营业务成本的比例常年高达76.1%至77.1%,其中以碳化钨粉和钴粉为绝对核心。

近两年来,全球钨矿资源端供给偏紧,直接推高了公司的采购成本。公司的碳化钨粉采购均价在2023年上涨2.5%后,2024年再次跳涨7.7%(达到255.9元/千克),2025年上半年涨幅更是扩大至9.6%。

然而,面对下游如山特维克、三一集团等话语权极强的行业巨头客户,长鹰硬科很难在第一时间将成本压力顺畅地传导出去。

透过单价的对比,可以清晰地感受到这种来自两端的挤压:2024年,在碳化钨粉价格上涨7.7%的背景下,公司硬质合金的单位售价仅微增0.7%;2025年上半年,面对9.6%的原料涨幅,产品售价也仅仅上调了0.7%。

尽管到了2025年下半年,随着下游库存见底与低端产能出清,公司最终将产品售价环比大幅提升了26.6%,并实现了利润的快速回升,但前面长达一年半的“内部消化期”,还是充分说明这种高度依赖资源品价格周期且向下游议价存在明显滞后的商业模式,其盈利防线具有一定的脆弱性。

除了成本端的压力,长鹰硬科在上游供应链中还面临着一个特殊的竞合困局。

作为一家硬质合金深加工企业,长鹰硬科的供应商集中度不仅偏高,且呈现逐年攀升的趋势,其前五大供应商采购金额占总采购额的比例从2022年的66.1%一路升至2024年的74.1%。

仔细穿透2024年的供应商名录,一个颇为耐人寻味的商业现实浮出水面:占据公司采购额25%的第一大供应商厦门钨业、占比18.3%的第二大供应商章源钨业,以及占比9.3%的中钨高新,这些为长鹰硬科提供超半数核心原料的巨头,自身同样也是硬质合金产品的生产商,是长鹰硬科在终端市场上的直接竞争对手。

这种“亦敌亦友”的竞合关系,确实称得上是悬在供应链稳定性和成本控制头顶的一把达摩克利斯之剑。

尽管公司目前以“产品规格和细分客户存在错位竞争”作为解释,但在行业整合加剧、上游资源端话语权日益集中的大趋势下,缺乏自有矿山资源的长鹰硬科,其供应链的独立性和抗风险能力,仍然是一个需要正视的隐忧。

账上赚了钱,口袋里却没有

如果说毛利率的波动是对长鹰硬科市场竞争力的短期考验,那么资产负债表上高企且周转放缓的应收账款,则是关乎其长期流动性的隐患。

报表显示,公司应收账款周转率从2022年的5.30次一路降至2025年上半年的3.36次,明显慢于行业平均水平。

伴随周转率下滑的,是逾期账款规模的迅速膨胀。2022年至2025年上半年,公司信用期外的应收账款(即实质逾期账款)分别为5399.4万元、6482.7万元、1.1亿元和1.16亿元,占当期应收账款总额的比例高达31.2%、28%、39.7%和38.8%。

这意味着公司近四成的账款无法在约定的信用期内收回,凸显出其在追求营收规模扩张的同时,付出了实质性放宽信用政策和拉长回款周期的代价。

在这庞大的逾期账款中,第一大欠款方“三一集团”的数据尤为突出。

截至2025年6月30日,长鹰硬科对三一集团的应收金额达6591.4万元,逾期金额占53.7%(3539.7万元);而在2024年末,对三一集团的4843.1万元应收账款中,逾期比例更是高达90.2%。

这一现象背后,隐藏着强势大客户拉长账期的“金票”操作。招股书详细披露,2024年三一集团对公司的结算政策变更为“1个月信用期+8至10个月三一金票”。

按照规则,1个月信用期满后,三一集团支付的并非现金,而是最长兑付周期达10个月的数字债权凭证。

在现行财务规则下,这些未兑付的“金票”均被列报为逾期账款。

虽然到了2025年上半年,结算方式微调为“5个月信用期+6个月银行承兑汇票”,但这实质上是核心大客户利用其强势市场地位,将总回款周期拉长至近一年时间,变相且无偿地占用了长鹰硬科的营运资金。

站在商业逻辑的角度,公司虽然能在账面上确认销售收入和利润,但真金白银的回收却迟迟无法到位。

在当前制造业整体承压的背景下,长鹰硬科被迫接受此类供应链结算工具,无疑将自身的流动性风险与巨头客户深度捆绑。

更值得注意的是,在逾期账款规模连创新高的情况下,长鹰硬科的坏账准备计提政策却显得相对“乐观”。

数据显示,对于2至3年账龄的应收账款,同行业可比公司平均计提比例为42%,而长鹰硬科仅为35%;对于3至4年账龄的款项,行业均值为90%,长鹰硬科则仅计提70%。

这种资金压力之下,坏账计提却比同行更宽松——究竟是客户资质过硬,还是为了保住当期利润而做的美化?这背后的问题,值得深究。

一笔闭环,一把倒计时

相比于业务模式上的直观挑战,长鹰硬科在历史资金流转与资本博弈中暴露出的合规疑点,则显得更为隐秘。

在招股书及问询回复所呈现的资金流水核查中,长鹰硬科实控人曾主导的一笔400万元的异常资金流转,成为观察其公司治理透明度的一个焦点。

详尽披露的信息还原了这笔发生于2019年的曲折资金链路。为解决员工参与股权激励的出资缺口,实控人黄启君控制的持股平台长富投资,并未直接向员工放款,而是将400万元先行转入同样由黄启君控制的个体工商户“昆山市周市镇月璇贸易商行”(简称“月璇商行”)。

随后,该商行将资金分拆转账给颜勇政(20.3万元)、刘冰峰(23万元)、周阳(219.4万元)等7名员工。

在这一过程中甚至出现了交叉借款,员工周阳将其名下借入的110万元又转借给了另一名员工饶刚。

最终,这400万元经多道转手,悉数回流至实控人控制的长富、长通、长盈等员工持股平台,用于出资实缴。尽管公司解释此举是通过中间方发放借款,意在“避免形式上的循环出资嫌疑”,但在客观事实层面,这种资金流出方和最终流入方均为实控人、中间硬性插入个体户的链路,已构成了明显的资金闭环。

更让外界审慎关注的是关键实体的后续处置。作为这400万元资金腾挪核心中转站的“月璇商行”,在颜勇政等员工于2021年下半年陆续偿还借款本息后,迅速于2021年被精准注销。

在合规核查的语境中,注销一个承担过数百万元关联资金流转的实体,客观上给后续的穿透核查增加了不小的难度。

保荐机构和审计机构很难再通过常规手段,彻底追溯该商行在存续期间是否还扮演过代垫成本费用、虚构交易等其他角色。

这种事后将关键流转实体注销的做法,难免给公司治理的规范性带来疑问。

除了历史资金的闭环流转,对赌协议带来的隐形压力,同样在考验管理层的定力。2024年6月,长鹰硬科冲刺上交所主板失利,首波冲击随之而来:当年入股的外籍中层销售骨干ROBERT,因触发“2024年12月31日未能实现IPO即可退伙”的条款,于2025年4月套现离场,公司当期因此冲回了已确认的股份支付费用378.16万元。

这不仅是走了一个人,更像一次资本耐心的试探。2024年10月,公司引入工业母机基金4000万元增资,随之而来的是更严苛的业绩与上市承诺:若长鹰硬科未能在2028年12月31日前完成合格上市,实控人黄启君、陈碧将面临无条件回购相关股份的巨大个人资金压力。

2025年6月,各方签署补充协议,约定该回购条款自北交所受理IPO申请之日起“中止履行”——这当然不是一劳永逸的安排。协议同样明确,一旦本次IPO折戟或主动撤回,巨额回购义务即刻自动恢复。

这种“附条件中止”的设置,实质上是把实控人的退路封住了。

悬在头顶的“2028年大限”,像一根暂时被按住却愈发紧绷的弦。它不只关乎实控人对公司的控制权还能不能稳住,也可能在审核冲刺阶段,给管理层带来额外的短期业绩压力。

拉长来看,长鹰硬科的上市路,已经不只是融资这么简单,它让外界看到了制造业中游企业一些真实的处境。

公司有一定的产业根基,但上游资源的钳制、下游巨头的账期拉扯,加上过往内部拆借闭环、关键实体注销、严苛对赌条款这些操作留下的疑问,都是无法回避的现实。往后看,能不能用更透明的治理和更稳当的现金流筑起护城河,直接决定了它能走多远。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

11:00

财中社

10:12

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

1小时前

财中社

1小时前

财中社

1小时前