财务违规刚整改赛诺医疗启动港股IPO:降研发与大股东“输血”助力扭亏

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

1.5w阅读

2026-06-02 10:08

赛诺医疗扭亏的2025年,研发费用同比下降约12.8%;实控人通过关联方向公司“输血”。这份上市六年来的首次盈利,是否经得起长期推敲?

科创板上市的高端介入医疗器械国产替代厂商赛诺医疗(688108),正式向香港联交所递交上市申请,谋求“A+H”两地上市。

值得关注的是,公司2025年实现上市以来首次年度盈利,然而同期研发投入同比下降约20%。应付关联股东款项余额达1.18亿元,截至2026年3月31日,其中的97%还清。

递表前8个月,公司核心管理层因财务违规被监管约谈,留下负面记录。2025年9月,天津证监局已就此向赛诺医疗下发行政监管措施决定书。时隔数月,这份附带监管负面记录的经营成绩单,便被递交至港交所用于港股上市申报。

跨国并购核算失误,错报投资收益959万

此次财务违规事件可追溯至2024年1月。彼时,赛诺医疗通过子公司赛诺神畅,完成收购美国eLum公司72.73%股权并取得控制权。根据企业会计准则相关规定,公司此前间接持有的18.18%股权,需按照购买日公允价值重新计量。

但公司在该笔跨国并购的会计核算环节出现重大失误,因错误核算持股比例,导致错报投资收益约959万元,同时连带抬高当期营业利润、利润总额及净利润。该核算错报问题贯穿2024年一季报、半年报、三季报三期财报,直至2025年4月,公司才完成追溯更正。

监管追责最终落实至核心管理层。天津证监局认定,赛诺医疗董事长兼总经理孙箭华、财务总监沈立华未履行勤勉尽责义务,是此次财务违规的主要责任人,对公司作出责令改正的监管措施,同时对二人采取监管谈话。对此,公司招股书的中国法律顾问说明,上述监管措施不属于行政处罚或公开谴责,不影响二人担任公司董事、高管的任职资格。

这一出错本质上暴露了公司资产财务核算全链条存在严重内控漏洞。

而正是这家在递表港股前8个月仍在整改财务核算漏洞的企业,在2025年实现了上市以来首次扭亏为盈。这份盈利的真实成色究竟如何?

盈利依赖控费与集采规模效益

财报数据显示,公司2025年实现归母净利润0.47亿元,同比增幅13.2倍——核心原因是2024年归母净利润只有不到150万,极低的基数大幅放大了同比增幅。

2026年一季报显示,盈利势头仍在延续。一季度实现营业收入1.4亿元,同比增长38.56%,增速显著快于2025年全年的14.5%;归母净利润2446万元,同比增长723.85%,仅一个季度已达2025年全年净利润的一半以上;经营活动现金流净额1873万元,较上年同期的-294万元大幅转正。

从经营层面来看,公司此次盈利改善并非核心业务壁垒突破,离不开源于集采“以量补价”以及研发“节流”。

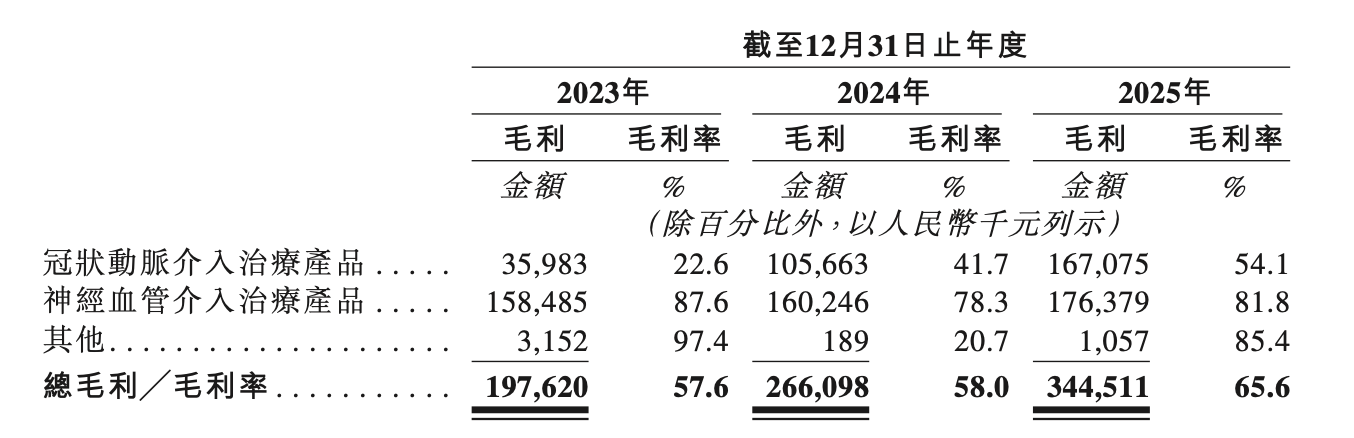

首先是冠脉支架集采续标后的“以量补价”效应。公司HT系列冠脉支架合并销量于2023年同比涨1103.5%,后续两年增幅逐步回落,2024年、2025年分别增长49.2%、14.4%。随着产品销售规模持续扩大,固定成本被摊薄,2025年公司销售成本从2024年的1.93亿元降至1.81亿元,带动整体毛利率抬升。

其次是研发费用的缩减。2025年公司主动压降研发投入,研发费用从2024年的1.41亿元降至1.23亿元,同比下降约12.8%,研发投入下降约20%至1.6亿元。研发费用率呈持续下滑态势:2023年为33.24%、2024年为30.64%、2025年降至23.33%,两年累计下滑近10个百分点。

研发节流的同时,临床研发在国内受挫。公司下一代核心产品COMETIU®自膨式颅内药物洗脱支架已拥有美国FDA突破性器械认定,COMEX™输送型球囊导管亦于2025年8月斩获FDA突破性器械认定。然而,2025年10月28日,COMETIU®在国内正式收到医疗器械不予注册批件。

账面利润与研发投入此消彼长,节省下来的研发开支改善了当年的利润表。但一家公司要持续运转,需要充足资金。

实控人“输血”

2025年,公司经营端数据出现明显异常:贸易应收账款从0.07亿元增至0.25亿元,同比增幅达236.4%,而同期公司营收增速仅为14.5%,两者增速差值超220个百分点,账款回收效率大幅走弱。

2026年一季度,应收账款从2025年末的2514万元进一步升至2797万元,在收入高增的背景下回款效率仍未见改善。

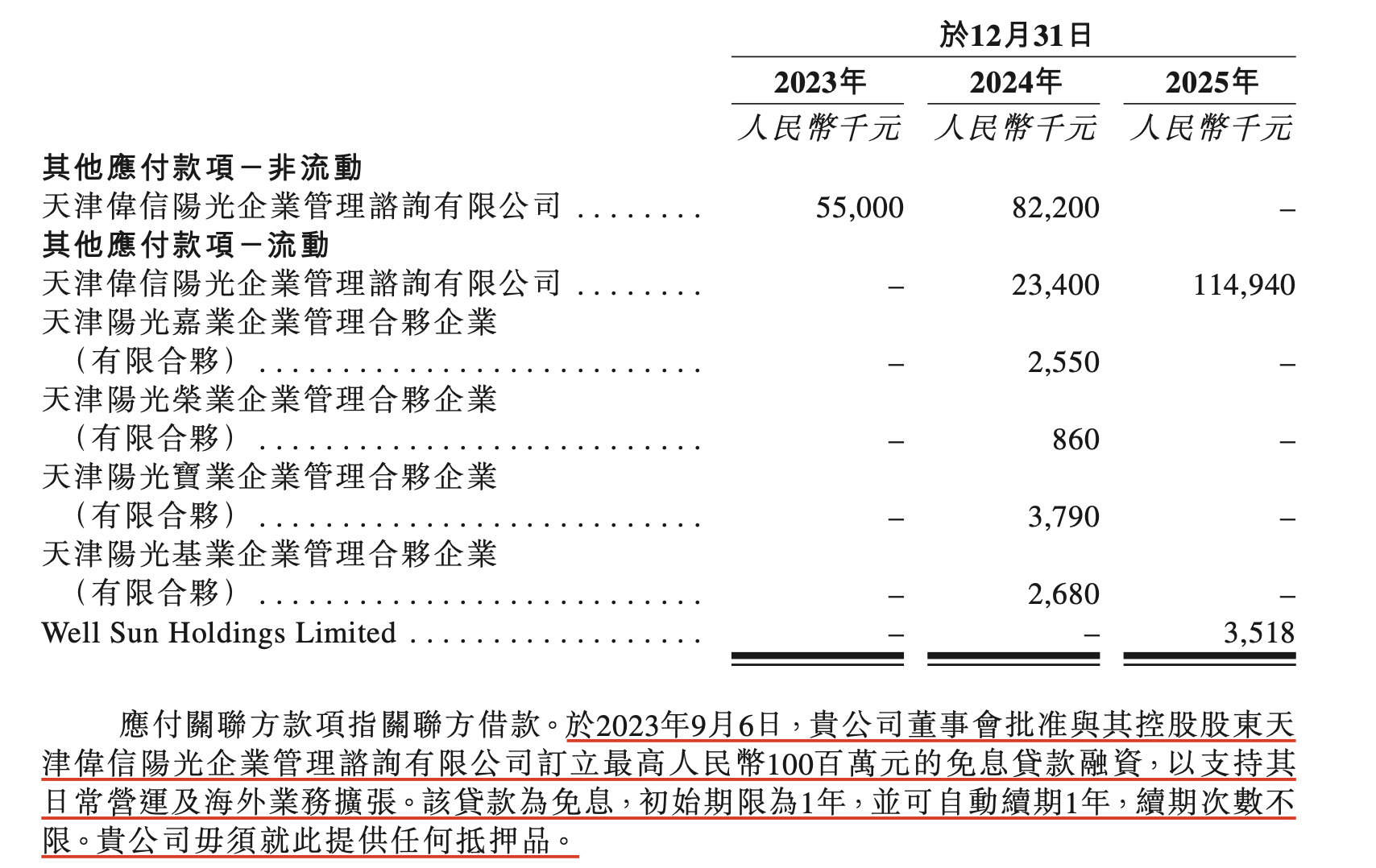

应收账款激增、自有资金承压之下,填补公司营运资金缺口的来源之一是实控人关联方借款。截至2025年末,公司应付关联方款项达1.18亿元,其中1.149亿元来自大股东天津伟信阳光,0.035亿元来自Well Sun Holdings。

天津伟信阳光向公司发放的贷款为免息无抵押性质,初始借款期限为一年,并支持自动续期。该笔借款占3.34亿元流动负债的约35%。

2023年8月,赛诺医疗实控人孙箭华及一致行动人发布公告,拟减持公司不超过3%股份,合计约1230万股,同时明确减持所得资金将全部无偿提供给公司使用,使用期限不少于一年,资金主要用于公司海外业务拓展。以公告当日收盘价测算,此次减持预计套现规模超1亿元。

值得注意的是,2025年10月17日,孙箭华与天津阳光德业、天津阳光广业、天津阳光永业、天津阳光福业四个员工持股平台签署《一致行动解除协议》,正式解除一致行动关系。根据当日披露的简式权益变动报告书,一致行动解除后,孙箭华控制股份占公司总股本的比例从24.36%下降至19.31%。一致行动关系解除后,各方在处理有关公司经营发展的事项时,应分别独立决策,不再采取一致行动。

根据港股递表招股书披露,截至2026年3月31日,公司对天津伟信阳光的关联无息借款已完成约97%的偿还。

在2025年底,孙箭华再度向公司提供低息资金支持。2025年12月23日,公司正式披露关联融资事项:旗下美国子公司eLum向孙箭华百分百控股的Well Sun Holdings主体申请不超过100万美元借款,借款年利率为3.5%,显著低于签约当期美国联邦基准利率,最晚需在2026年12月31日完成归还,资金专项用于eLum公司研发投入、临床试验开展及日常经营运营。

神经介入成新驱动

赛诺医疗核心业务横跨冠状动脉介入与神经血管介入两大领域,但两大业务在竞争格局和定价能力上存在显著差异。

分业务来看,2025年赛诺医疗营收58.8%来自冠脉介入、41%来自神经介入。收入占比较高的冠脉毛利率仅54.1%,而神经介入毛利率高达81.8%。

冠状动脉介入所在行业整体“以量换价”。招股书显示,国内已有42款获批冠脉药物洗脱支架(DES),其中27款纳入国家集采。根据灼识咨询数据,2025年赛诺医疗冠脉DES销量份额10.4%,位居行业第四。

赛诺医疗冠脉介入产品在价格上与竞争对手与微创(00853)、美敦力(MDT)、波士顿科学(BSX)、雅培(ABT)等基本持平。招股书显示,集采内产品定价集中在800-950元,公司HT Supreme™定价949元,HT Infinity®定价839元。

神经介入是赛诺医疗的另一大业务布局,且其在神经介入两大核心细分品类中位居国内第一。根据招股书,在ICAS颅内动脉粥样硬化性狭窄颅内支架领域,公司销量份额达41%,微弱领先第二名38.9%,史赛克以20.1%位列第三。目前国内获批上市的颅内支架仅3款,其中赛诺医疗NOVA NEO™是全球首款且唯一获批的颅内DES,微创Apollo与史赛克(SYK)Wingspan均为裸金属支架。

定价方面,NOVA NEO™标价41000元,是微创Apollo(11500元)的3.6倍、史赛克Wingspan(16400元)的2.5倍。

颅内PTA球囊赛道公司同样处于首位,市场份额21.2%。旗下NeuroRX®为国内首款获批的快速交换式颅内PTA球囊,定价1200元,与多数国产竞品价格持平。

但从整体神经介入全市场来看,赛诺整体体量偏小。2025年中国神经血管介入器械市场中,赛诺相关收入约2.16亿元,排名第六,整体份额仅3%,进口品牌合计市占率仍达62.4%。

赛诺医疗新品AUCURA™血流导向支架定位较高端,定价62250元。该产品2025年5月底获批上市。2026年一季报显示神经业务收入同比增长72.69%,主要受益于AUCURA™自2025年四季度进入规模销售阶段后的持续贡献,该新品的市场表现正成为公司神经业务增长的核心驱动力。

扭亏为盈之后,公司长期隐忧仍未消散。在实控人不再“输血”、核心新品国内受挫、价格持续承压等挑战下,神经业务能否成为结构性增长锚点?这份盈利又能否在下一财年持续复制?

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

1小时前

财中社

09:59