思仪科技:逆行业高增持续性存疑 关联交易频遭问询

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵一波

1.7w阅读

2026-04-24 12:09

与同行相比,思仪科技表现出了更好的业绩成长性,这背后与关联方的销售贡献不无关系,这也成为了关联方两轮问询的焦点,不过,公司的解释能否具有说服力尚待时间的验证。

2026年4月21日,思仪科技更新了招股书(上会稿),公司将于4月28日接受深交所上市审核委的审议。为此,思仪科技也向外界展示了较高的成长性。报告期(2023-2025年),公司营收分别为21.53亿元、20.52亿元和23.98亿元,归母净利润分别为1.9亿元、2.75亿元及4.38亿元,扣非净利润分别为1.55亿元、2.52亿元和3.31亿元。

在这期间,思仪科技实现了营收的稳定增长,盈利则表现了高成长性。不过,《财中社》通过比较发现,公司营收与盈利的成长性比多数同行可比公司好出太多,而较高比例的关联交易让公司盈利的高成长性显得欠缺说服力。在合同负债出现较大下滑的情况下,公司未来是否存在业绩变脸也是个疑问。虽然公司声称营业收入和盈利稳中有升,但很难说与深交所创业板成长型创新企业的定位相符。

业绩成长性远超同行

思仪科技是一家专业从事电子测量仪器研发、制造和销售的高科技企业,其主要产品包含整机、测试系统、整部件等,公司产品主要应用于工业电子、通信等领域。公司早在2022年底就向上交所科创板提交了IPO招股书,不过,在经过了一轮问询后,公司于2023年6月终止了科创板IPO的申请,两年多后的2025年12月,公司转向深交所创业板IPO,本次IPO进展神速,在短短半年时间不到完成了两次问询并进入上会审核。

比较分别向两大交易所申报的材料,思仪科技报表差距颇大:此前,公司营收从2019年的7.92亿元增加至2022年的19.49亿元,盈利从-0.76亿元增至2.28亿元,营收和盈利高增长,但最终仍然没有跨进科创班大门;此次冲刺创业板,公司营收几乎丧失成长性,但盈利却表现出了高增长。

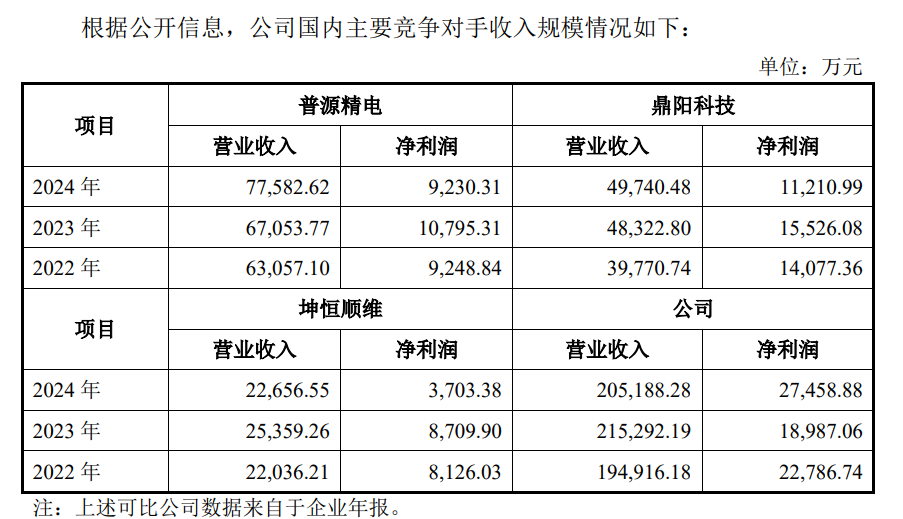

思仪科技的表现与同行可比公司差别较大。据招股书(上会稿),思仪科技列举了普源精电、鼎阳科技和坤恒顺维三家上市公司列为主要可比公司,公司是营收和盈利规模最大的企业。

近年来,同行多数企业均出现增收不增利的现象。从2023年至2025年,普源精电营收从6.71亿元增至9亿元,归母净利润从1.08亿元下降至0.86亿元;鼎阳科技营收从4.83亿元增至6.02亿元,归母净利润从1.55亿元微降至1.43亿元;坤恒顺维营收则出现下降,从2.54亿元下降至2.43亿元,归母净利润则从0.87亿元接近“腰斩”至0.46亿元。比较看,规模更大的思仪科技,是唯一营收和盈利正增长的企业。

在回复订单的波动及可持续性时,思仪科技也也刻画了具有成长性的新增合同。据第二轮回复函,思仪科技披露,2022-2025年,公司当期新签订合同金额分别为21.06亿元、17.88亿元、21.55亿元及25.81亿元。

不过,在反映客户提前打款意愿的合同负债上,思仪科技并没有表现出良好的成长性。据招股书(注册稿),各报告期末,思仪科技的合同负债余额分别为4.01亿元、4.33亿元和2.65亿元,公司解释称主要为预收客户的货款,其中来自关联方的合同负债余额分别为0.6亿元、0.74亿元和0.66亿元。比较来看,公司来自独立第三方的预收货款余额已经在2025年末出现了较大程度的下降,对于这种下降,思仪科技并没有具体解释。

据此前的招股书,2019-2022年各期末,思仪科技的合同负债(2019年为预收账款)分别为2.43亿元、3.81亿元、7.27亿元和5.62亿元,公司2025年合同负债余额仅比2019年略高,这值得警惕。

此外,从应收账款看,在公司收入2025年营收只比2023年增长11.38%的情况下,思仪科技应收账款及应收票据期末余额却从5.84亿元增加至8.58亿元,增幅接近50%。其中,应收账款期末余额从4.77亿元增加至6.89亿元,增幅超过40%,2.09亿元应收账款的增幅已经接近2.45亿元的营收增幅。

关联交易频遭问询

在思仪科技冲刺IPO过程中,关联交易是一个绕不开的话题。

据招股书(上会稿),思仪科技也自陈公司与日常业务相关的关联交易占比较高。报告期内,公司向关联方销售商品及提供劳务的交易规模分别为5.1亿元、6.88亿元及7.25亿元,占当期营收之比分别为23.67%、33.53%和30.23%。

思仪科技前身为中国电科旗下的中电仪有限,后经过改制、引进包含员工在内的投资者后成为了现在的思仪科技,中国电科及其下属研究所合计持股比例仍在60%以上,是控股股东,思仪科技的销售也主要是中国电科及其下属研究所等机构。

对此,深交所在两轮问询函中均给予了关注。第一轮,交易所要求思仪科技回复关联交易的合理性和必要性,未来趋势及对公司持续经营能力是否构成重大不利影响等;在第一轮回复之后,因产品配置差异、经销商渠道折扣等因素,思仪科技对中国电科及下属单位销售价格相对更高,交易所要求进一步分析主要关联方交易价格与第三方交易价格差异原因及合理性,并要求提示相关风险。

对于交易的合理性和必要性,思仪科技表示,关联方对中高端电子测试仪器存在持续性需求等因素,公司对关联方的销售规模较大;相关交易时公平竞争下的市场化结果,具有商业必要性和合理性。

对于交易价格问题,思仪科技解释,在剔除经销商订单及选件配置差异两类因素后,相同配置、相似销售渠道下,关联方与非关联方产品单价整体不存在显著差异,相关交易定价具有公允性。

从公司前五大客户看,除了中国电科及其下属机构、中国航天科技集团及其下属机构外,公司大客户频繁进出,中国电科及其下属相关方长期采购的持续性需要进一步验证。

从报表看,关联交易的存在也让思仪科技节省了较大的销售费用,公司销售费用率处于较低水平。报告期,思仪科技销售费用分别为1.21亿元、1.32亿元和1.42亿元,销售费用率分别为5.34%、6.45%和5.93%,同行可比上市公司平均值分别为12.93%、13.31%和14.23%。比较而言,公司维持了行业最低的销售费用率。对此,公司解释称,主要系由客户结构、销售模式、业务规模及费用构成等方面的客观差异所致,具有充分的商业合理性。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

11:35

财中社

11:33

财中社

11:29

最新文章推荐

财中社

11:36

财中社

11:34

财中社

11:33

财中社

11:33