借来的“盈利”与干涸的“造血”:铜博科技IPO的财务平衡术

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

2.5w阅读

2026-04-24 12:11

在锂电铜箔加工费持续下行的周期背景下,铜博科技的财务画像并非由单一的盈亏数据构成,而是由政府补贴、经营性现金流失血、债务杠杆与单一客户依赖共同编织成的一套闭环结构。

中国高性能锂电铜箔市场份额第二的铜博科技在两度终止A股上市辅导后,于2026年1月正式向港交所递交的招股书,通过一系列交互嵌套的财务指标,呈现了一家行业头部企业在扩张与生存压力之间的真实财务结构。

在锂电铜箔加工费持续下行的周期背景下,铜博科技的财务画像并非由单一的盈亏数据构成,而是由政府补贴、经营性现金流失血、债务杠杆与单一客户依赖共同编织成的一套闭环结构。

利润的结构性依赖:政府补助的账面支撑

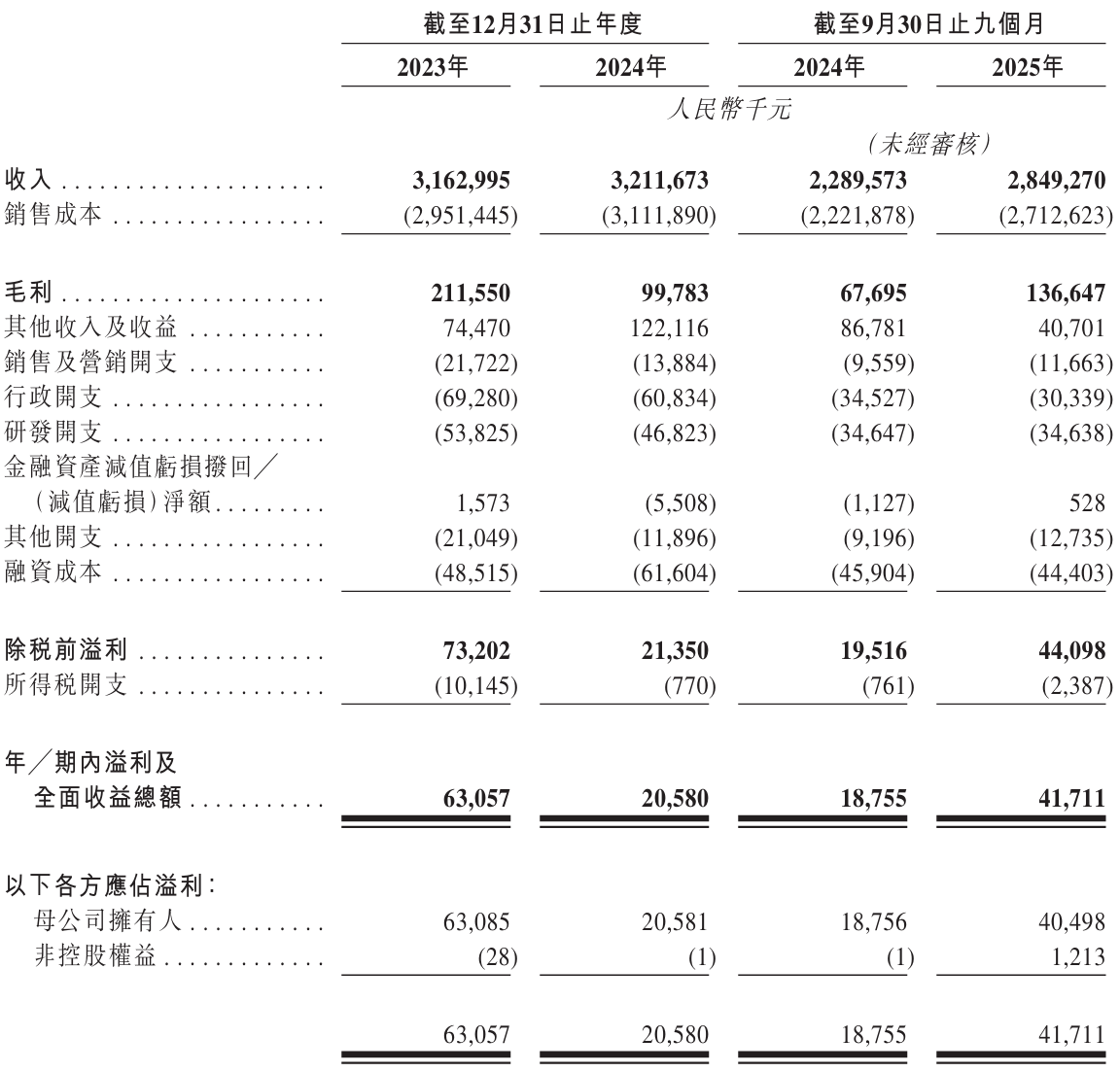

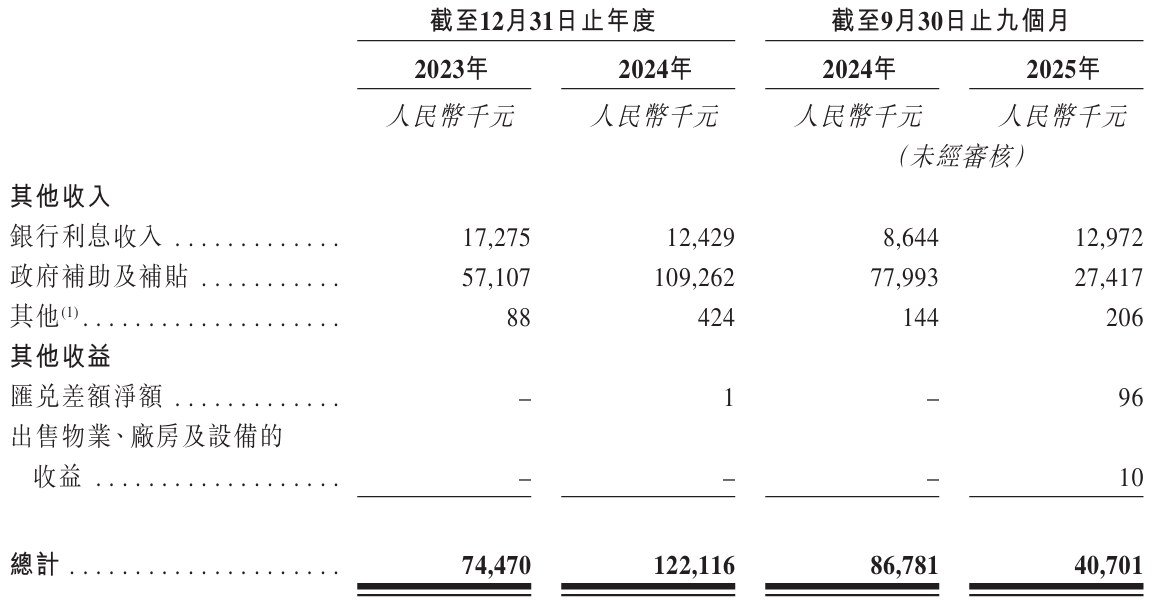

审视铜博科技的盈利逻辑,首要的发现是其利润表对外部“输血”的依赖程度已形成刚性。2024年,公司税前利润为2135万元,而同年计入损益的政府补助及补贴高达1.09亿元。这一比例显示,如果不考虑这笔非经常性收益,公司在该会计年度实际上处于亏损状态。

这种对补贴的依赖在2025年并无根本性扭转,前三季度2741.7万元政府补助仍占4409.8元税前利润的62%高位。在锂电铜箔行业普遍面临加工费缩水的下行周期中,公司自身的内生盈利空间被极度压缩。

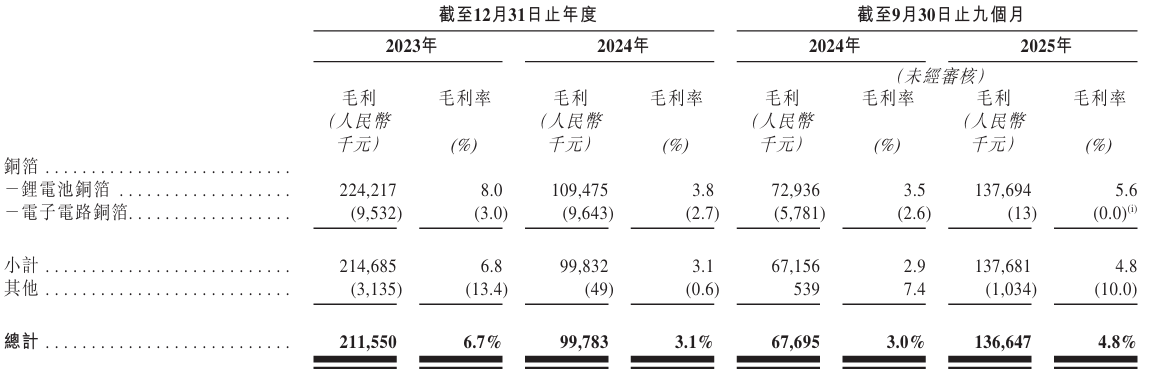

目前的现状是,其核心产品锂电铜箔毛利率已降至个位数,而电子电路铜箔业务则长期处于毛损状态。在缺乏产品溢价能力的现实下,政府补贴不再是经营的补充,而是成为了维持利润表正值的底座。这种将盈利命脉系于政策拨付进度的模式,折射出公司在独立应对市场波动时的脆弱性,其账面盈余的稳定性存在显著的外部依赖。

“现金出、票据入”:干涸的造血机能

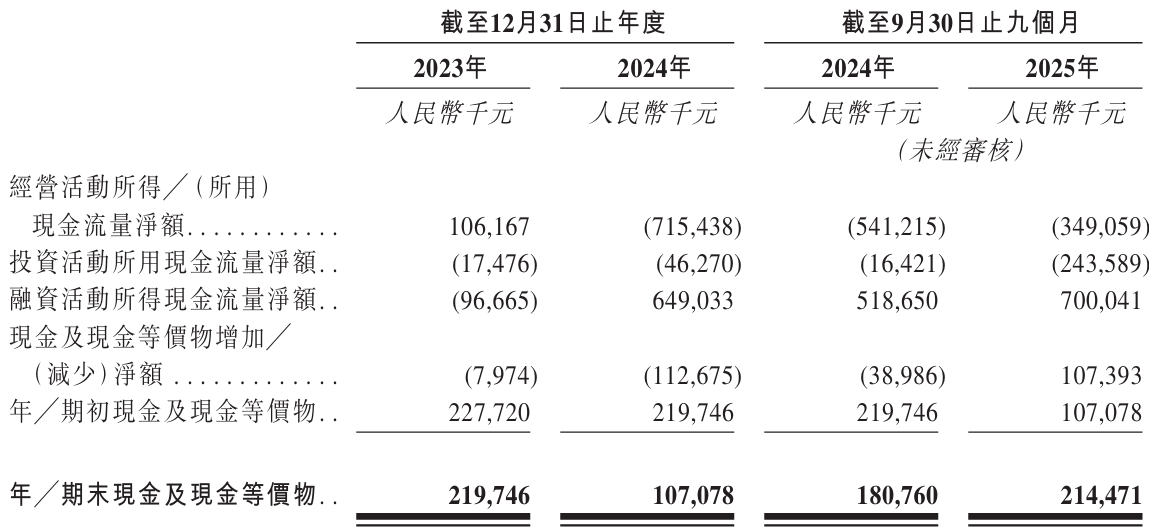

盈利质量的乏力进一步传导至流动性层面,表现为经营性现金流的持续流出。2024年公司经营性现金净流出7.15亿元,2025年前三季度继续流出3.49亿元。连续21个月的经营失血,源于其商业模式中天然存在的结算错位。

铜博科技在原材料端处于相对弱势,采购铜线时往往需要支付大量现金以锁定成本,但在销售端,面对下游电池巨头,回款却大量表现为银行承兑汇票。这种“现金流出、票据流入”的不对等,导致公司产销规模的扩张正在同步拉长回款周期并吞噬存量现金。

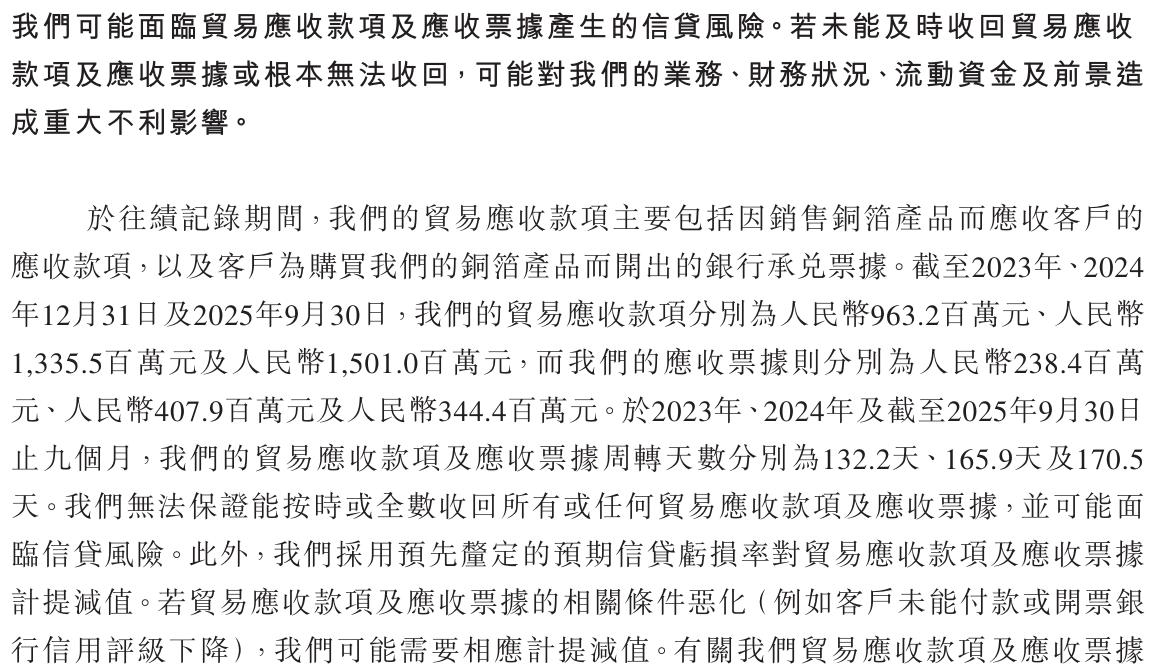

截至2025年9月底,公司的贸易应收款项及应收票据已攀升至18.3亿元,约占公司资产总额的40%,周转期则被拉长至170.5天。在这种结构下,流动性被锁死在债权形式中,无法转化为再生产的动力。当经营活动无法产生正向现金流,维持日常运转与产能扩张所需的每一分钱,都必须转而求助于外部筹资,这在事实上已经将企业的生存逻辑推向了债务扩张的轨道。

债务杠杆与债权集中的相互约束

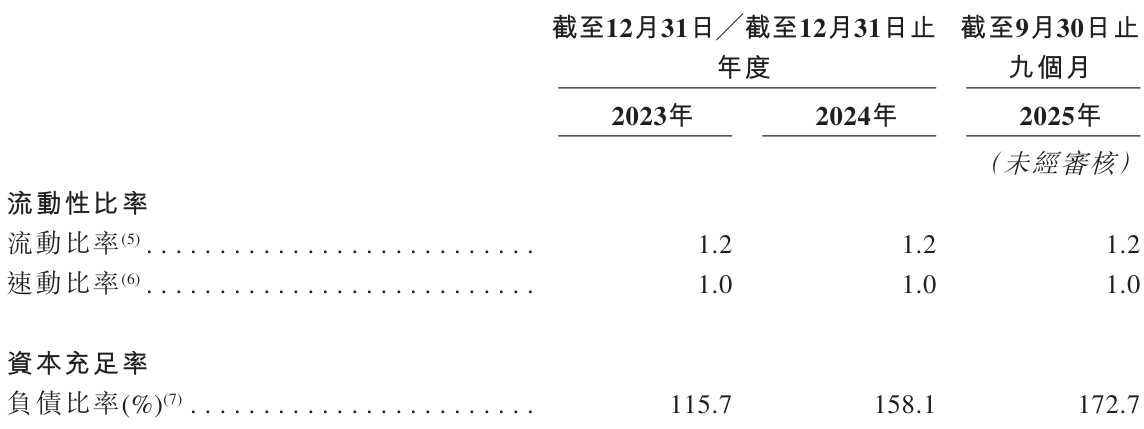

在内生造血机能干涸的背景下,铜博科技的负债规模呈现被动攀升。数据反映了这种扩张的代价:公司的负债比率从2023年末的115.7%升至2025年三季度末的172.7%。极高的负债率并非主要源于战略性的主动并购,而是为了对冲经营端失血所带来的被动举债。

此时,负债端的偿债压力与资产端的回收风险正形成一种因果锁死状态。为了保住核心客户的订单,公司必须接受较长的票据回款期和极低的毛利;为了填补这一过程中的资金空洞,公司被迫向银行频繁借款。

然而,目前约41%的贸易应收款来自单一最大债务人,这种债权的高度集中,意味着负债端的安全底线完全系于对方的支付意愿。在这种失衡的对垒中,公司不仅需要承担日益沉重的利息支出,更丧失了基本的财务腾挪空间,整体资产负债表已呈现出显著的刚性。

单一客户主导的财务闭环及其现状

铜博科技的财务逻辑,最终在第一大客户身上完成了闭合。报告期,该客户“已连续多年位居全球最大锂电池生产商之列”,贡献了公司48.5%、62.2%及58.0%的营收。

尽管招股书遮蔽了客户A具体名称,但证据链指向极其清晰:全资控股间接股东“问鼎投资”的母公司宁德时代(300750/03750),不仅是全球领先的动力电池巨头,更是公司往绩记录期间最大的贡献者。这种“既是顶层利益分配者,又是下游下单者”的双重身份,建立起了一套密不透风的利益压制机制。它直接定义了铜博科技的定价天花板,也锁定了公司的结算规则。

它直接定义了铜博科技的定价天花板,也锁定了公司的结算规则。

在这种深度渗透的结构下,补贴、现金流、负债与客户依赖不再是独立的财务指标,而是一个严丝合缝的闭环:核心客户主导了极低的加工费与漫长的结算期,这直接导致经营性现金流失血;失血迫使公司通过高额举债维持生产扩张,导致负债率攀升;而为了在微薄的毛利和高昂的利息支出下维持盈利表象,公司又必须依赖政府补贴进行账面修饰。

铜博科技的招股书至此完成了一副定格的财务肖像。一家拥有庞大营收与行业排名,但利润由补贴支撑、周转由借贷驱动、生存边界由单一客户划定的重资产实体。这种平衡术的重心已经彻底脱离了企业经营的造血逻辑,转而完全寄托于外部资金流的接续与核心客户的意志。

这不仅是其港股IPO的财务底色,更是其当前经营结构的全部事实。对于创始人李衔洋而言,眼前的繁荣之下,是一张已经收紧且难以挣脱的网。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

11:36

财中社

11:35

最新文章推荐

财中社

11:34

财中社

11:33

财中社

11:33

财中社

11:33

财中社

11:33