福恩股份IPO:高分红后募资扩产,12.5亿募资图破营利双停滞困局

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

5247阅读

2026-03-24 12:10

杭州福恩股份主板IPO已于2026年1月注册生效,然而扩产仍高度依赖大客户与外协体系,在下游库存波动与供应链重构影响下,超过净资产的募资额能否再造出一个福恩股份,还是增长已经触及天花板?

福恩股份主板IPO已于2026年1月注册生效,然而扩产仍高度依赖大客户与外协体系,在下游库存波动与供应链重构影响下,超过净资产的募资额能否再造出一个福恩股份,还是增长已经触及天花板?

这家专注再生环保面料的企业,从萧山义南村的村办小厂起步,历经近三十年,逐步进入公众公司序列。公司客户名单包括H&M、优衣库、ZARA等国际快时尚品牌,再生面料业务营收占比已提升至八成以上。在全球ESG要求日益严格的背景下,公司获得了相对稳定的外部需求支撑。

但注册生效后,审核过程中反复出现的现金分红细节、生产外协特征以及下游供应链变化,对大客户的依赖和增长是否已经触达上限,以及由此引发的募资合理性与必要性质疑,仍是市场和投资者持续关注的焦点。

高分红与短期偿债压力

2022年,福恩股份实施现金分红3.81亿元,超出当年归母净利润2.77亿元。在控股股东持股比例较高的背景下,王恩伟家族(实际控制人王内利、王学林、王恩伟合计控制发行前83.89%股份)本次分红拿走超过3亿元资金,公司分红大部分流入实控人相关方账户。

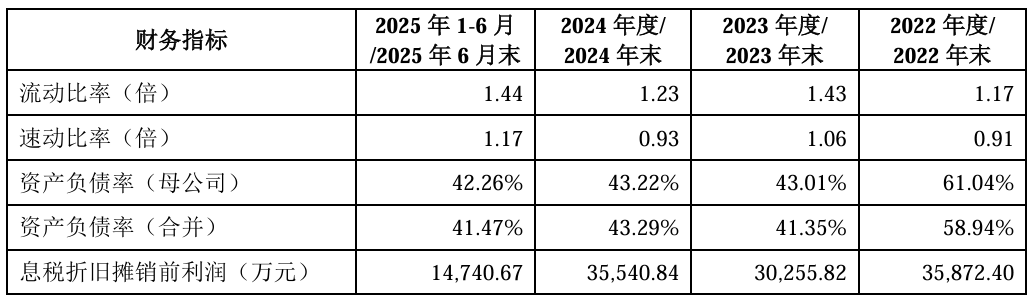

公司账面现金随之明显收缩,2023年末现金余额降至1.01亿元。截至2024年末,速动比率0.93、流动比率1.23,均处于偏低区间,短期偿债指标承受一定压力。资产负债率报告期内呈现波动:2022年因当年高分红,上升至58.94%,2023年因盈利改善与净资产积累,下降17.59个百分点至41.35%,2024年回升到43.29%,高于行业均值36.88%,报告期整体高于同行水平。

截至2025年6月末,应付票据及账款合计7.17亿元,占负债总额约85.9%,不过有息负债相对较低,短期借款仅约4000万元,主要依赖供应商信用维持流动性。

本次IPO拟募集12.5亿元,主要用于色纺纱一体化项目及研究院建设。公司在回复中表示,相关项目旨在向上游延伸,降低原材料外采比例,从而优化成本结构并增强供应链掌控力。

在高分红后现金流结构出现收缩的背景下,公司的扩产计划更多依赖外部资金支持。

这一资金结构变化,也使公司对下游订单的依赖进一步放大。

客户集中与供应链重构风险

《财中社》注意到,前五大终端品牌贡献了福恩股份约7成营收。这种深度绑定在一定程度上保障了订单连续性,但同时也使业绩对单一客户波动更为敏感。

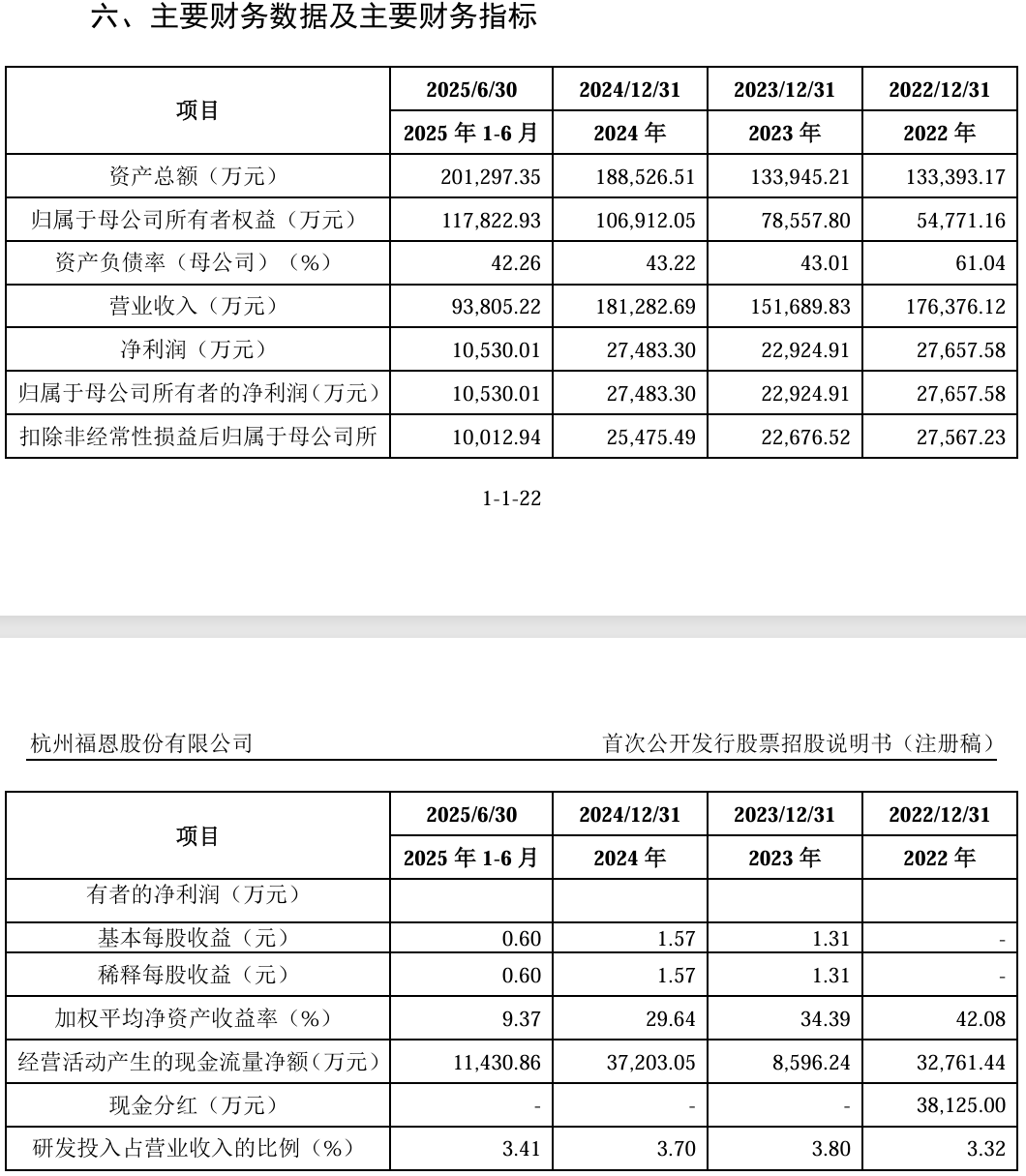

报告期内,公司营收呈现波动:2022年17.64亿元;2023年15.17亿元,同比下降14%;2024年18.13亿元,同比上升19.51%。近三年复合增长率仅1.38%。同期,净利润相应为2.77亿元、2.29亿元、2.75亿元,复合增长率-0.32%,整体处于停滞甚至绝对下滑状态。2023年营收与净利润双双下滑,即主要源于H&M、优衣库等大客户去库存周期导致采购规模收缩。

从更长周期看,下游成衣厂正加速向越南、孟加拉、柬埔寨等地转移。公司虽已在越南设立基地,但杭州与南通产能仍占主体。随着品牌商为缩短交货周期、降低物流成本而强化本地配套,国内产能在订单承接上的稳定性也因此受到一定影响。

在此前提下,公司拟募集资金额已超过报告期末净资产11.78亿元。在新增产能消化高度依赖下游品牌客户开店节奏与库存波动的情况下,其扩产安排对外部环境的依赖进一步加深。

外协模式与关联交易风险

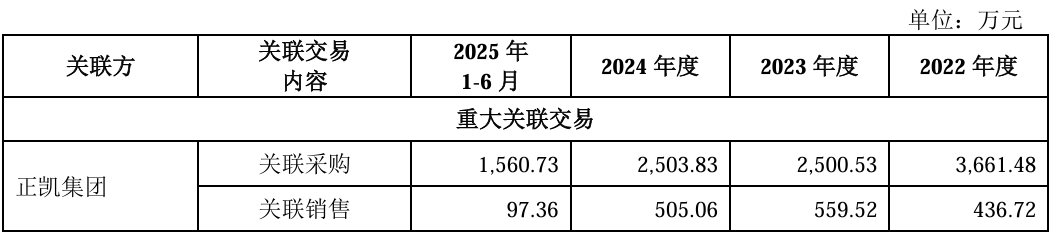

福恩股份业务链条覆盖面料设计、纺纱、织造到销售的全过程,但在实际生产中,外协比例仍处于较高水平。营业成本中,直接材料占比约55%至60%,外协加工费占比达到30%至35%。需要特别注意的是,正凯集团既是福恩股份的客户,又是供应商及前五大外协供应商之一,报告期关联采购金额1560.73万至3661.48万元、关联销售97.36万至559.52万元,关联交易定价是否公允也受到市场关注。

后整理等关键环节大量委托外部染厂完成。公司通过签署保密协议并提供工艺指导来维护技术优势,但在纺织产业集群中,外协厂通常同时服务多家面料企业,在这种模式下,相关工艺的独占性相对有限。

研发费用率常年维持在3.4%至3.8%,主要集中于应用型改进。轻资产的供应链管理方式在降低固定资产压力的同时,也使利润更容易受到原材料价格波动及外协费用变化的影响。近三期毛利率分别为27.79%、29.97%、28.65%,2024年加工费支出的增加,已对整体毛利率形成一定压制。这种对外部加工环节的依赖,也使公司在面对产能扩张时,更需倚重外部变量的配合。

报告期内,公司及越南子公司因消防间距占用、无证建设、税务申报逾期等问题多次受到行政处罚,虽单笔金额较小,但反映出合规内控的一定压力。

再生面料赛道与经营可持续性

目前,福恩股份仍处于全球减碳趋势的有利位置,H&M、优衣库等品牌已将2030年全面使用可持续材料纳入核心指标,为再生面料提供了相对明确的长期需求基础。

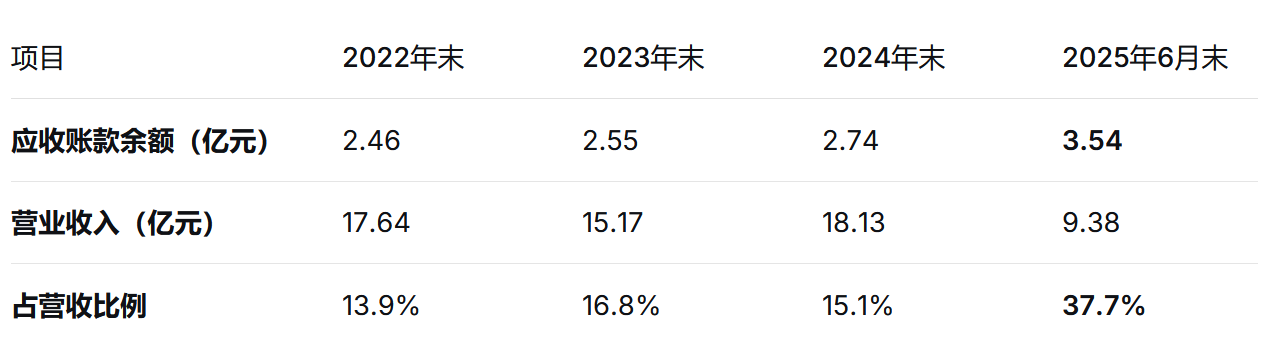

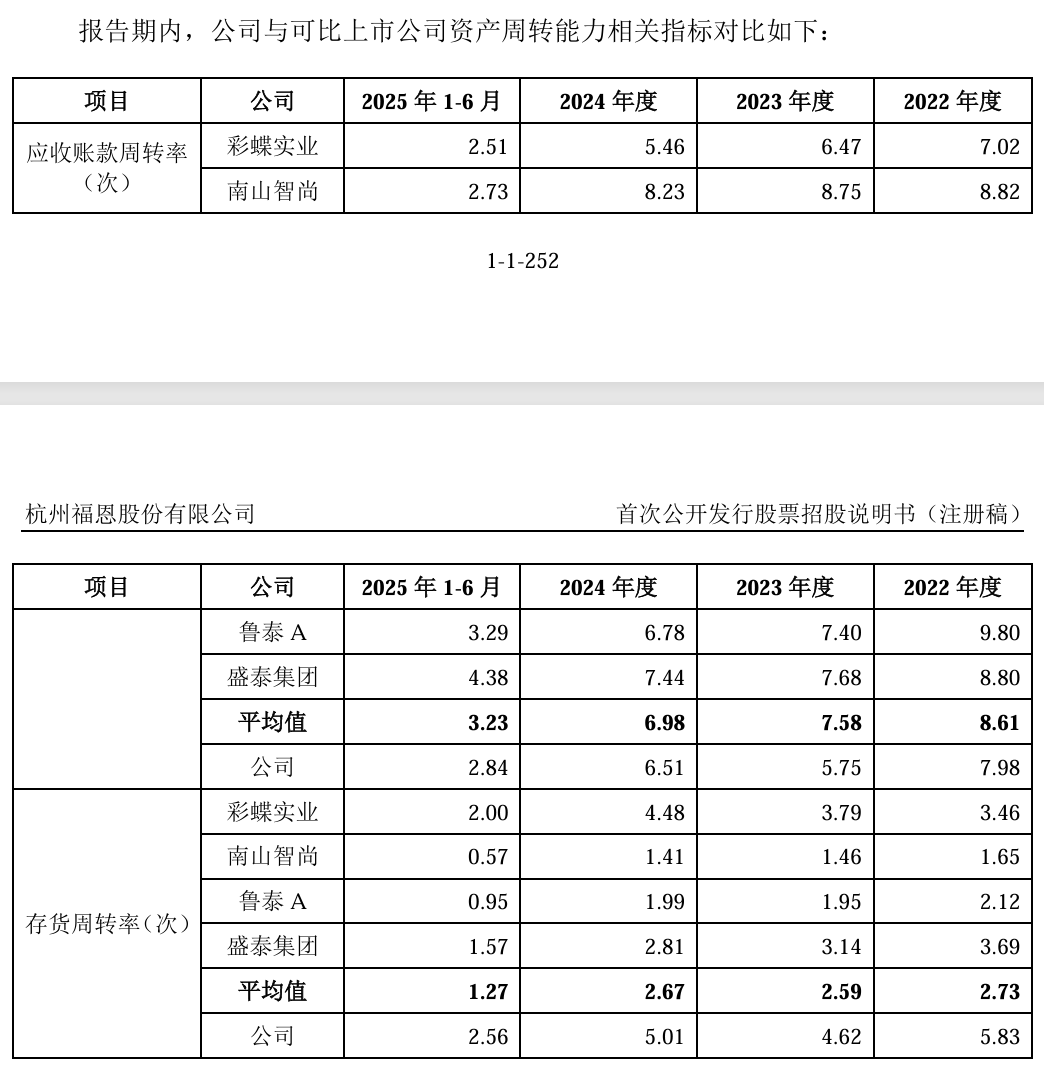

如果募投项目顺利推进,自有色纺纱产能的提升,有望将部分外采成本转化为内部毛利,从而对整体盈利能力形成支撑。但加权平均净资产收益率报告期内逐年下降:42.08%、34.39%、29.64%,2025年上半年更降到了9.37%(未年化)。截至2025年上半年,应收账款规模已达3.54亿元,占营收比重快速从往年百分之十几的水平上升到37.7%,应收账款周转率2.84次,显著低于行业均值3.23次,回款能力相对较弱。

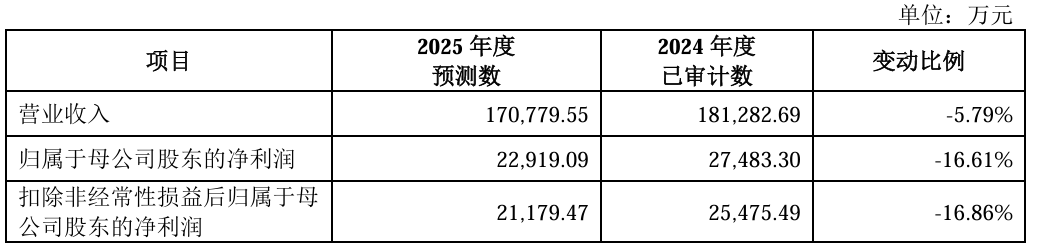

在产能继续扩张的同时,下游订单对单一品牌节奏的依赖,以及上游生产环节对外协体系的依赖,仍使新增产能的消化路径在更大程度上取决于多重外部变量。公司2025年预计营收下降5.79%、扣非净利润下降16.86%,主要因新建纱厂及越南厂区尚处爬坡期,折旧、人工及新产品推广成本增加导致毛利率承压。

客户集中度较高、供应链向海外迁移、近三年营收复合增速仅1.38%的约束下,公司既有增长路径本身已呈现出一定的阶段性瓶颈。

福恩股份在此情形下选择继续放大产能,募资规模与募投必要性、合理性的匹配度面临更为直接的检验——尤其在ROE逐年下滑、2025年预计双降的背景下,上市后是以翻倍的净资产再造一个福恩股份,还是仅以规模扩张换取净资产收益率的进一步摊薄,其结果存在不确定性。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前